[펀드펀치④] 적립식 펀드, 제대로 알고 투자하자.

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

유일로보틱스, 제61회 무역의 날 '700만불 수출탑' 수상

첨단 로봇자동화 전문기업 유일로보틱스가 제61회 무역의 날에서 ‘700만 불 수출의 탑’을 수상했다고 12일 밝혔다. 올해로 61주년을 맞는 무역의 날 기념식은 한국무역협회가 주최하고 ...

-

2

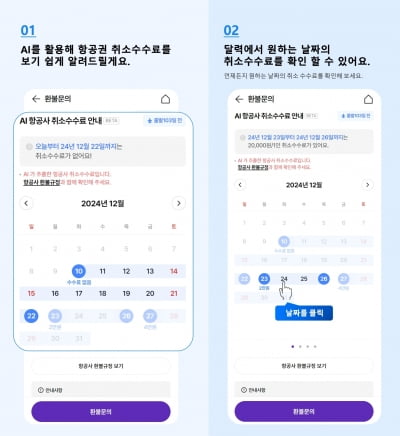

"환불도 스마트하게"…하나투어, 업계 최초 'AI 환불금 캘린더' 론칭

하나투어가 항공사별 환불 규정을 학습한 인공지능(AI)이 취소 수수료를 안내해주는 'AI 환불금 캘린더'서비스를 업계 최초로 선보인다고 12일 밝혔다.하나투어에 따르면 AI 환불금 캘린더는 항공사 취소...

-

3

야놀자클라우드, GGT 신임 대표에 프란체스코 델레다 선임

야놀자클라우드가 트랜잭션 솔루션 멤버사 '고글로벌트래블(GGT)' 신입 대표에 프란체스코 델레다를 선임했다고 12일 밝혔다.프란체스코 대표는 이탈리아 출신으로 약 30년간 유럽 및 주요 글로벌 국가에서...