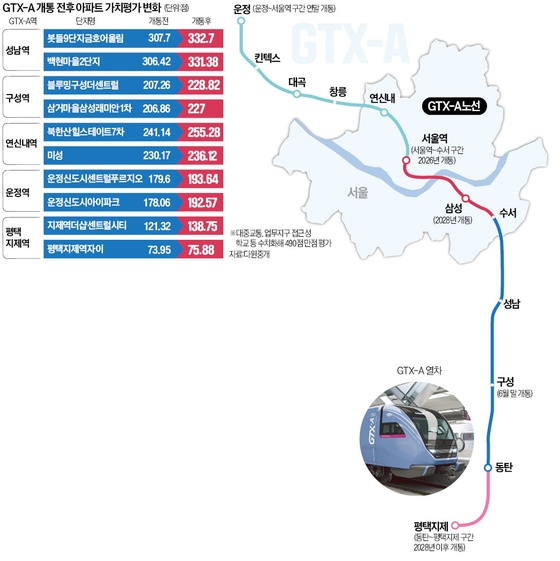

아시아나항공, 1Q 사상 최고 실적 전망 '목표가↑'-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 박은경 연구원은 "아시아나항공은 단거리 중심으로 수요가 증가했고, 실적도 강세를 보이고 있다"며 "구조조정 관련된 리스크는 완화됐다"고 전했다.

아시아나항공의 1분기 매출액은 1조1600억원으로 전년동기대비 25.6% 증가하고 영업이익은 1055억원으로 흑자전환한다는 전망이다. 당초 영업이익 예상치인 819억원을 웃돈다는 추정이다. 분기 실적으로는 최대치다.

이 같은 실적호조는 여객 수요와 이에 따른 L/F의 대폭 개선이 주요인이다. 화물은 수요가 당초 예상보다 소폭 나아지는데다 운임은 예상치를 크게 웃돈다는 추정이다.

박 연구원 "아시아나항공은 앞으로 보유 자산가치의 증가, 구조조정 방향 명확화 등으로 추가적으로 목표주가를 상향조정할 수 있다"며 2010년 매출액 및 영업이익을 기존 예상대비 각각 10.6%, 66.8% 상향조정한 4조8900억원, 4290억원으로 제시했다.

한경닷컴 김하나 기자 hana@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

HD현대미포, 1372억 규모 P/C 2척 수주 [주목 e공시]

HD현대미포는 유럽 소재 선사로부터 1372억원 규모의 석유화학제품 운반선(P/C) 2척을 수주했다고 7일 공시했다.계약 금액은 작년 연결 기준 매출액의 3.4% 수준이다. 계약 기간은 2027년 12월 31일까지다.진영기 한경닷컴 기자 young71@hankyung.com

![HD현대미포, 1372억 규모 P/C 2척 수주 [주목 e공시]](https://img.hankyung.com/photo/202406/ZA.36961978.3.jpg)

-

2

코스피, 외인·기관 매수세에 2700 회복…SK하이닉스 4%↑

코스피가 외국인과 기관의 매수세에 힘입어 2700선을 회복했다. 코스닥도 1% 이상 오르고 있다.7일 오전 11시 25분 현재 코스피 지수는 전장 대비 22.18포인트(0.82%) 오른 2711.68에 거래되고 있다. 코스피는 전 거래일 대비 28.75포인트(1.07%) 오른 2718.25에 개장했다. 장중 코스피가 2700을 웃돈 건 지난달 29일 후 6거래일 만이다.유가증권시장에서 외국인과 기관은 각각 1373억원, 1032억원을 순매수하며 지수를 견인하고 있다. 개인은 2750억원을 순매도하고 있다.코스피 시가총액 상위주는 대부분 상승하고 있다. SK하이닉스는 4% 넘게 오르며 20만원 선을 회복했다. 삼성SDI(2.3%) LG에너지솔루션(1.71%), POSCO홀딩스(1.44%) 등 2차전지 주도 강세를 띠고 있다.장중 진행된 기자회견에서 비토르 아브레우 액트지오 고문은 "성공확률 20%는 실패 확률 80%라는 뜻"이라며 "5개 유망구조 중 한 곳에서는 석유를 찾을 가능성이 높다는 것"이라고 설명했다. 한국가스공사, 휴스틸 등 동해 가스전 테마주는 대부분 하락하고 있다.코스닥 지수는 전일 대비 10.63포인트(1.25%) 뛴 861.38을 가리키고 있다. 코스닥은 전장 대비 5.42포인트(0.64%) 상승한 856.17에 거래를 시작한 후 우상향하고 있다.코스닥 시장에서도 외국인은 1269억원을 순매수하고 있다. 개인과 기관은 각각 1276억원, 86억원을 순매도하는 중이다.코스닥 시총 상위주도 강세를 띠고 있다. 알테오젠은 8% 넘게 오르며 장중 한때 에코프로(5.27%)를 밀어내고 코스닥 시총 2위에 오르기도 했다. 현재 에코프로의 시총은 14조994억원, 알테오젠은 13조7123억원이다. 그 밖에 에코프로비엠(5.42%), 리노공업(1.69%)도 상승세를 타고 있다.원·달러 환율은 전일 대비 7.7원 내린 1365.3원을

-

3

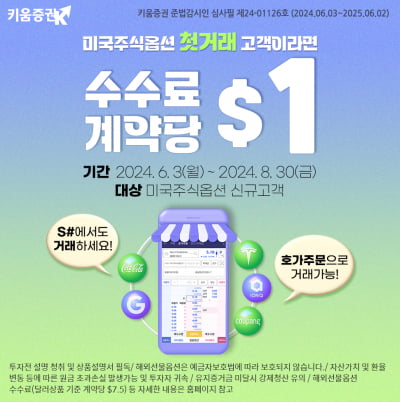

키움증권, '미국주식옵션 수수료 계약당 1달러 이벤트' 진행

키움증권은 8월말까지 미국주식옵션을 처음으로 거래하는 고객을 대상으로 하는 ‘미국주식옵션 수수료 계약당 1달러 이벤트’를 진행한다고 7일 밝혔다.이벤트 참여 대상은 지난 3일까지 미국주식옵션 거래내역이 없는 고객이다. 8월30일까지 이벤트 참여를 신청할 수 있으며, 신청한 다음 영업일부터 8월30일까지 미국주식옵션 수수료가 계약당 1달러로 적용된다. 미국주식옵션 거래 계좌(해외선물옵션 계좌)가 없어도 이벤트 참여가 가능하며, 계좌를 개설하면 해당 이벤트 혜택을 받을 수 있다.이와 함께 키움증권은 미국주식옵션 실시간 시세를 최초로 신청한 고객에게 신청한 월을 포함 3개월동안 시세를 무료로 볼 수 있도록 하는 혜택을 제공하고 있다. 해당 기간 내 미국주식옵션 1계약 이상 거래 시, 시세 이용료 무료 기간이 1개월 단위로 자동 연장된다. 다만 법인 고객 또는 직업 대분류가 금융권인 고객인 경우, 무료 시세 적용 기간 내 20계약 이상 거래 시 1개월 단위로 자동 연장된다.‘미국주식옵션 수수료 계약당 1달러 이벤트’에 관한 자세한 내용은 키움증권 홈페이지나 키움금융센터를 통해 확인할 수 있다.한경우 한경닷컴 기자 case@hankyung.com

![고용보고서 앞두고 혼조 마감…엔비디아, 시총 3위로 밀려 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202406/01.34384444.1.jpg)