[어닝시즌 미리보기] 한샘 ‥ 부엌가구 매출호조 지속…PER도 낮아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한샘은 지난 8월 실적을 공시하면서 3분기 실적개선에 대한 기대감을 높였다. 3분기 영업이익은 63억원으로 작년 3분기보다 70%가량 증가할 것으로 전망된다.

한샘은 8월 비수기임에도 불구,매출은 354억원으로 전년 동기 대비 10.4% 증가하고 영업이익도 27억원으로 86.6%나 급증했다. 영업이익률은 7.7%로 전년 대비 3.1%포인트 개선됐다. 특별판매나 자재판매 등은 부진했지만 주력 부문인 싱크대 시판과 인테리어 매출이 증가한 덕분이었다. 황정하 삼성증권 연구원은 "하반기 들어 원자재 가격 상승분이 생산에 투입됐는데 이익률 개선 추세가 이어지고 있는 점이 긍정적"이라고 분석했다.

9월에도 이러한 여세가 이어져 3분기 실적이 크게 개선될 것으로 추정된다. 증권정보업체인 에프앤가이드에 따르면 3분기 매출은 1029억원으로 작년 3분기보다 7.5%, 영업이익은 63억원으로 69.0% 증가한 것으로 추정된다. 싱크대 'IK' 브랜드를 통한 사제 시장 공략이 성공적으로 이뤄지고 있어 부엌가구 매출 호조세가 이어질 것으로 보이기 때문이다. 또한 3분기부터 서울 잠실을 시작으로 한강변 고가 아파트 입주가 이어지면서 인테리어 부문 매출도 늘었을 것이라는 분석이다.

다만 최근 내수경기 침체로 소매시장이 위축되고 있는 점은 부담으로 지적된다. 하지만 한샘이 목표로 하는 고가 및 저가 사제 시장은 경기변동에 큰 영향을 받지 않을 것으로 전문가들은 예상하고 있다. 김기영 SK증권 연구원은 "연 2~3개씩 신설되는 직매장이 실적 증가를 이끌 것"이라며 "싱크대 부문에서는 소비부진에도 불구하고 IK를 내세운 시장 공략이 무리없이 진행되고 있다"고 평가했다. SK증권과 삼성증권은 각각 한샘의 올 영업이익이 317억원, 311억원에 이를 것으로 전망하고 있다. 전년 대비 118%,114% 증가한 수치다.

김 연구원은 "올 예상 영업실적을 기준으로 한 PER(주가수익비율)는 7배 수준으로 여전히 시장평균에 비해 낮다"고 분석했다. 또한 연말 기준 순현금 844억원,자사주 12%,서울 방배동 부동산가치 500억원 등을 고려하면 현 주가는 절대적으로 낮은 수준인 것으로 평가했다. 그는 목표주가 1만2000원에 '매수' 의견을 유지했다. 황 연구원도 "사제시장 공략에 따른 시장점유율 증가를 통해 안정적인 이익 성장을 지속해 갈 것"이라며 목표주가로 1만2500원을 제시했다.

조진형 기자 u2@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

HD현대미포, 1372억 규모 P/C 2척 수주 [주목 e공시]

HD현대미포는 유럽 소재 선사로부터 1372억원 규모의 석유화학제품 운반선(P/C) 2척을 수주했다고 7일 공시했다.계약 금액은 작년 연결 기준 매출액의 3.4% 수준이다. 계약 기간은 2027년 12월 31일까지다.진영기 한경닷컴 기자 young71@hankyung.com

![HD현대미포, 1372억 규모 P/C 2척 수주 [주목 e공시]](https://img.hankyung.com/photo/202406/ZA.36961978.3.jpg)

-

2

코스피, 외인·기관 매수세에 2700 회복…SK하이닉스 4%↑

코스피가 외국인과 기관의 매수세에 힘입어 2700선을 회복했다. 코스닥도 1% 이상 오르고 있다.7일 오전 11시 25분 현재 코스피 지수는 전장 대비 22.18포인트(0.82%) 오른 2711.68에 거래되고 있다. 코스피는 전 거래일 대비 28.75포인트(1.07%) 오른 2718.25에 개장했다. 장중 코스피가 2700을 웃돈 건 지난달 29일 후 6거래일 만이다.유가증권시장에서 외국인과 기관은 각각 1373억원, 1032억원을 순매수하며 지수를 견인하고 있다. 개인은 2750억원을 순매도하고 있다.코스피 시가총액 상위주는 대부분 상승하고 있다. SK하이닉스는 4% 넘게 오르며 20만원 선을 회복했다. 삼성SDI(2.3%) LG에너지솔루션(1.71%), POSCO홀딩스(1.44%) 등 2차전지 주도 강세를 띠고 있다.장중 진행된 기자회견에서 비토르 아브레우 액트지오 고문은 "성공확률 20%는 실패 확률 80%라는 뜻"이라며 "5개 유망구조 중 한 곳에서는 석유를 찾을 가능성이 높다는 것"이라고 설명했다. 한국가스공사, 휴스틸 등 동해 가스전 테마주는 대부분 하락하고 있다.코스닥 지수는 전일 대비 10.63포인트(1.25%) 뛴 861.38을 가리키고 있다. 코스닥은 전장 대비 5.42포인트(0.64%) 상승한 856.17에 거래를 시작한 후 우상향하고 있다.코스닥 시장에서도 외국인은 1269억원을 순매수하고 있다. 개인과 기관은 각각 1276억원, 86억원을 순매도하는 중이다.코스닥 시총 상위주도 강세를 띠고 있다. 알테오젠은 8% 넘게 오르며 장중 한때 에코프로(5.27%)를 밀어내고 코스닥 시총 2위에 오르기도 했다. 현재 에코프로의 시총은 14조994억원, 알테오젠은 13조7123억원이다. 그 밖에 에코프로비엠(5.42%), 리노공업(1.69%)도 상승세를 타고 있다.원·달러 환율은 전일 대비 7.7원 내린 1365.3원을

-

3

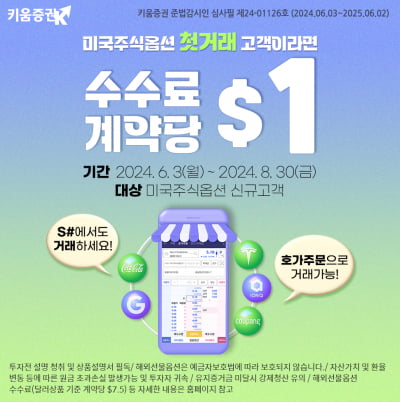

키움증권, '미국주식옵션 수수료 계약당 1달러 이벤트' 진행

키움증권은 8월말까지 미국주식옵션을 처음으로 거래하는 고객을 대상으로 하는 ‘미국주식옵션 수수료 계약당 1달러 이벤트’를 진행한다고 7일 밝혔다.이벤트 참여 대상은 지난 3일까지 미국주식옵션 거래내역이 없는 고객이다. 8월30일까지 이벤트 참여를 신청할 수 있으며, 신청한 다음 영업일부터 8월30일까지 미국주식옵션 수수료가 계약당 1달러로 적용된다. 미국주식옵션 거래 계좌(해외선물옵션 계좌)가 없어도 이벤트 참여가 가능하며, 계좌를 개설하면 해당 이벤트 혜택을 받을 수 있다.이와 함께 키움증권은 미국주식옵션 실시간 시세를 최초로 신청한 고객에게 신청한 월을 포함 3개월동안 시세를 무료로 볼 수 있도록 하는 혜택을 제공하고 있다. 해당 기간 내 미국주식옵션 1계약 이상 거래 시, 시세 이용료 무료 기간이 1개월 단위로 자동 연장된다. 다만 법인 고객 또는 직업 대분류가 금융권인 고객인 경우, 무료 시세 적용 기간 내 20계약 이상 거래 시 1개월 단위로 자동 연장된다.‘미국주식옵션 수수료 계약당 1달러 이벤트’에 관한 자세한 내용은 키움증권 홈페이지나 키움금융센터를 통해 확인할 수 있다.한경우 한경닷컴 기자 case@hankyung.com

![고용보고서 앞두고 혼조 마감…엔비디아, 시총 3위로 밀려 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202406/01.34384444.1.jpg)