삼성전자는 제일모직의 '힘'-한화證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 차홍선 연구원은 "삼성전자라는 확실한 전속시장(Captive market)이 존재하고,범용 석유화학 제품의 고부가가치화로 경기 영향을 덜 받으며 성장하리라는 시장의 믿음이 있다"고 분석했다.

이는 3분기 실적을 통해서 확인될 것이란 관측이다. 차 연구원은 제일모직의 3분기 매출액이 전년 동기 대비 31.8% 증가한 1조439억원, 영업이익은 2.1% 증가한 706억원에 달할 것으로 추산했다.

또 시장이 기대하는 전자재료 부문의 이익 증가가 지속될 것이므로 주가도 점진적으로 상승할 것으로 내다봤다. 주요 제품인 편광판 및 반도체 공정 재료 물량이 삼성전자로 인해 확대될 것이란 설명이다.

차 연구원은 "제일모직이 이익 예측의 신뢰성이 높고 지배구조가 투명하며, 삼성전자가 있기 때문에 경쟁 기업에 비해 성장 속도가 빠를 것"이라고 전망했다.

한경닷컴 박철응 기자 hero@hankyung.com

-

1

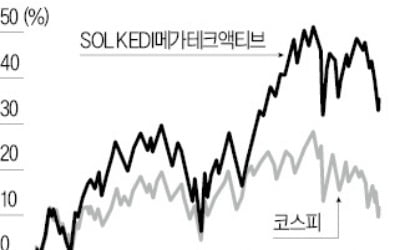

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...