LS, 장기 성장주..저가 매수 기회-푸르덴셜

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

푸르덴셜투자증권은 27일 LS에 대해 자산가치를 제외해도 매력적인 주가 수준이라며 매수 추천했다. 목표주가는 10만2000원(26일 종가 7만8300원)을 제시했다.

이 증권사 김강오 애널리스트는 "LS가 과도하게 하락해 내년 추정 주당순이익(EPS) 기준으로 주가수익비율(PER)이 11.1배에 머무르고 있다"며 "슈피어리어 에식스(Superior Essex) 인수에 따른 장기 성장 모멘텀과 LS니꼬동제련, LS산전, 군포 부지 등 보유자산 가치 대비 현저하게 낮은 주가를 고려하면 장기 성장주를 저가에 매수할 수 있는 기회"라고 밝혔다.

최근 주가 하락은 원/달러 환율 상승으로 올 상반기에 600억원의 외환 관련 손실이 발생했고, LS니꼬동제련의 이익 감소로 올해 EPS가 지난해 대비 31% 감소할 것이란 전망이 주 요인이라고 설명했다.

또 지주사 전환으로 보유자산 가치를 할인해 평가하려는 움직임도 있었다고 지적했다.

하지만 LS의 내년 영업이익은 초고압 케이블 호조로 올해 대비 10.4% 증가할 전망이고, 내년 EPS 역시 78.5% 증가할 것으로 전망돼 최근 하락이 과도하다는 분석이다.

또 미국 슈피어리어 에식스 공개 매수 완료로 매출액 기준 세계 3위의 전선업체로 도약해 미국, 유럽 등 선진시장 진출 가능성이 높아졌다고 강조했다.

한경닷컴 오정민 기자 blooming@hankyung.com

이 증권사 김강오 애널리스트는 "LS가 과도하게 하락해 내년 추정 주당순이익(EPS) 기준으로 주가수익비율(PER)이 11.1배에 머무르고 있다"며 "슈피어리어 에식스(Superior Essex) 인수에 따른 장기 성장 모멘텀과 LS니꼬동제련, LS산전, 군포 부지 등 보유자산 가치 대비 현저하게 낮은 주가를 고려하면 장기 성장주를 저가에 매수할 수 있는 기회"라고 밝혔다.

최근 주가 하락은 원/달러 환율 상승으로 올 상반기에 600억원의 외환 관련 손실이 발생했고, LS니꼬동제련의 이익 감소로 올해 EPS가 지난해 대비 31% 감소할 것이란 전망이 주 요인이라고 설명했다.

또 지주사 전환으로 보유자산 가치를 할인해 평가하려는 움직임도 있었다고 지적했다.

하지만 LS의 내년 영업이익은 초고압 케이블 호조로 올해 대비 10.4% 증가할 전망이고, 내년 EPS 역시 78.5% 증가할 것으로 전망돼 최근 하락이 과도하다는 분석이다.

또 미국 슈피어리어 에식스 공개 매수 완료로 매출액 기준 세계 3위의 전선업체로 도약해 미국, 유럽 등 선진시장 진출 가능성이 높아졌다고 강조했다.

한경닷컴 오정민 기자 blooming@hankyung.com

관련 뉴스

-

1

“비트코인이 국가 전략비축 자산에 포함되면 50만달러까지 상승할 수도 있습니다.”정유신 서강대 경영학과 교수(사진)는 12일 ‘2025 대내외 경기·금융시장 대예측 세미나...

-

2

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’...

-

3

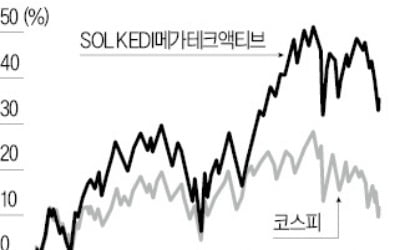

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...