[인플레시대 유망종목] (자원개발ㆍ대체에너지柱) 한국가스공사‥석유公과 자원개발 협력

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주가는 지난달 52주 최고가인 8만8800원을 찍은 이후 이달 초 7만원대 초반까지 떨어지는 시련을 겪기도 했다.석유공사와의 합병 및 민영화가 무산되며 실망매물이 쏟아진 데다 정부의 공공요금 규제계획 등이 주가의 발목을 잡았다.외국인의 차익실현도 하락에 한 몫을 했다.그러나 이번 조정은 매수기회라는 증권사들의 분석이 설득력을 얻으며 이내 반등세를 나타냈다.

양지환 대신증권 연구위원은 "기존 가스전으로부터의 배당수익이 유가상승으로 인해 크게 증가할 것"이며 "이달 말 이라크 광구 입찰을 시작으로 대형 가스전 및 유전에 대한 투자가 줄지어 대기하고 있는 점도 긍정적"이라고 말했다.

지난 12일 석유공사의 대형화 방안이 발표되며 가스공사에 대한 불확실성이 해소됐다는 평가도 이어졌다.가스공사는 석유공사와 신규 자원개발사업에 대한 공동참여 추진 등을 주요 내용으로 하는 양해각서(MOU)를 체결해 회사의 자원개발 가치는 더욱 부각됐다.

이창목 우리투자증권 연구위원은 "양해각서 체결을 계기로 해외 자원개발사업의 경험이 많고 기술력이 높은 석유공사와의 협력이 본격화될 것"이라며 "정부의 지원도 더 커져 향후 자원개발사업은 더욱 활발하게 전개될 전망"이라고 말했다.'석유공사 대형화' 과정에서 추진될 대규모 E&P사업들에 석유공사와 공동 참여 기회가 늘 것이라는 기대도 커졌다.

현 주가가 이같이 성장성이 기대되는 E&P부문의 가치를 제대로 반영하지 못하고 있다는 지적도 나온다.한병화 현대증권 수석연구원은 "가스도매업의 사업가치만 하더라도 7만4000원 수준"이라며 "연초대비 천연가스의 가격이 약 68% 상승한 상태이기 때문에 E&P부문을 반영하면 적정주가는 10만5000원에 달한다"고 분석했다.

우리투자증권은 올해 매출과 영업이익이 작년에 비해 각각 25.7%,15.4% 늘어난 17조9332억원,7316억원으로 예상했다.자기자본이익률(ROE)은 10.7% 수준으로 전망됐다.

조재희 기자 joyjay@hankyung.com

-

1

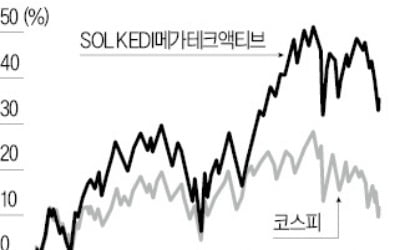

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...