상반기 신세계ㆍ하반기 롯데쇼핑 주목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양사는 지난해 12월 매출 부진으로 4분기 실적이 예상치를 밑돌 것으로 예상되는 등 당장 악재를 앞두고 있지만 일단 한차례 조정을 거친 뒤엔 주가 상승 가능성이 크다는 분석이다.

특히 새정부 출범에 대한 기대로 소비경기가 예상밖으로 살아날 가능성이 있는 데다 양사 모두 해외 점포 설립 등을 통한 수익성 개선이란 호재가 있어 장기적인 투자 대안으로 증권사들이 잇따라 추천하고 있다.

대신증권은 정연우 연구원은 8일 소매유통주와 관련해 "신세계의 경우 올 상반기,롯데쇼핑은 하반기에 각각 눈여겨 볼 만하다"고 말했다.

작년 말 이후 소비경기 회복세가 예상보다 약화됐지만 이들 종목은 실적 개선이 예상된다는 지적이다.

정 연구원은 "신세계가 작년 4분기 1847억원의 영업이익으로 부진한 실적을 올렸지만 백화점 등의 영업이 올 상반기에 본격화되며 개선될 것"으로 예상했다.

또 지난해 백화점 개장에 따른 판매관리비 상승 요인이 없어진 데다 중국에 세운 대형마트인 이마트가 연내 흑자 전환이 예상되는 등 수익성 전망이 밝은 것으로 분석됐다.

하지만 롯데쇼핑은 상반기엔 다소 부담스럽다는 전망이다.

롯데쇼핑이 92.53%의 지분을 보유한 롯데카드에 대해 당장 1750억원 규모의 충당금을 부담해야 하기 때문이다.

정 연구원은 그러나 "롯데쇼핑도 올 하반기 마트부문 실적 개선과 함께 중국 베트남 등 해외 진출 본격화를 통해 수익성이 나아질 것"으로 내다봤다.

메리츠증권의 유주연 연구원도 "신세계의 경우 지난 10월부터 출시한 PL(자체 브랜드)상품들이 대거 팔리면서 전체 매출은 감소하고 있지만 매출총이익률은 나아지고 있는 상황"이라고 말했다.

롯데쇼핑도 지난해 10월 말 개장한 오산 물류센터가 본격 가동하며 매출 총이익률이 1%포인트, 영업이익률은 0.5%포인트 개선될 것으로 분석됐다.

현대증권 이상구 산업분석부장은 "새정부가 유류세 인하,부동산 거래 활성화 등 소비 촉진책을 잇따라 발표하고 있어 소비심리가 점차 나아질 전망"이라며 "이 경우 단순히 먹고 마시는 제품 위주의 대형마트보다는 명품 등 사치재 비중이 높은 백화점이 더 큰 수혜를 볼 전망"이라고 지적했다.

임상택 기자 limst@hankyung.com

-

1

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’...

-

2

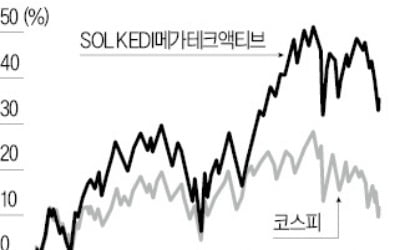

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

3

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...