동부건설, 본격적인 실적개선은 내년에나 가능 … 삼성증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

동부건설의 1분기 영업이익이 42억원 적자전환하며 당초 예상치를 밑돌았다는 평가다.

최저가 수주잔고액은 점차 축소되고, 1분기 부진 요인 중 하나였던 광고비와 부산신항만 턴키 비용 등 1회성 판매관리비 부담은 향후 줄어들 것으로 예상했다.

그러나 여전히 부문별 공사원가율의 개선폭이 미미한 것은 부정적이라는 시각이다.

전반적인 원가관리 수준이 지난해 4분기보다는 개선되고 있으나 개선 속도는 시장 기대치보다 낮다고 판단했다.

또 계열사인 동부한농과 동부일렉트로닉스의 합병 과정에서 동부일렉트로닉스에 대한 처분 손실도 발생할 가능성 있다고 봤다.

허문욱 삼성증권 애널리스트는 “2007년 이익이 2006년보다 개선되는 것은 분명하나, 본격적인 실적 개선은 2008년에나 가능할 것”이라고 내다봤다.

한경닷컴 이혜경 기자 vixen@hankyung.com

-

1

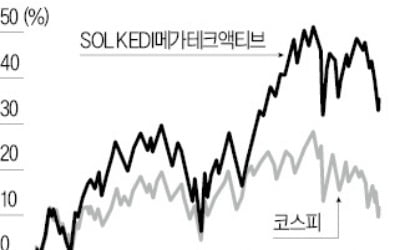

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...