[지주사 테마 뜬다] SK ‥ 지주사 설립 … 재평가 기대감

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이희철 CJ투자증권 연구원은 "기업분할 후에는 지주회사를 중심으로 기업가치가 더욱 상승할 가능성이 있다"며 SK홀딩스의 적정주가를 18만6000원 정도로 추산했다. SK텔레콤 SK네트웍스 등 기존 상장사 주식과 신규 상장예정인 SK에너지화학 브랜드 로열티 등을 감안한 것이지만 생명과학사업 등을 통해 기업가치가 더욱 높아질 가능성이 있다고 분석했다. 여기에 SK네트웍스가 워크아웃에서 벗어났고 지주회사 전환을 위해 잉여 투자자산을 추가 매각하는 것도 호재로 꼽았다.

이에 따라 CJ투자증권은 분할가치를 감안한 SK 적정주가를 12만5000원 내외로 추정했다. 이 연구원은 "회사분할과 함께 최근 석유정제 마진 개선으로 영업실적이 호조를 보이고 있는 것도 긍정적 요인"이라고 덧붙였다.

키움증권은 향후 SK 주가는 리레이팅 가능성이 높다는 의견을 내놨다. 이정헌 연구원은 "순환출자 해소를 통한 경영 투명성제고와 업종전문화를 통한 경영효율성 증대 등을 감안하면 이번 분할은 재평가의 계기가 될것"이라고 호평했다. 이 연구원은 SK의 기업가치가 분할 후 양사를 합쳐 16조9000억원에서 19조8000억원에 달해 분할 전 기준으로 적정주가는 12만9000원에서 15만2000원 정도로 추산했다. 키움증권은 이에 따라 SK 목표주가를 10만7000원에서 14만원으로 대폭 상향 조정했다. 이 연구원은 "SK는 적어도 2009년까지 연간 1조3000억원 이상의 영업이익을 유지할 뿐 아니라 지주회사 전환을 통한 경영투명성과 효율성 제고까지 감안하면 주가 전망은 밝다"고 강조했다.

김용준 기자 junyk@hankyung.com

-

1

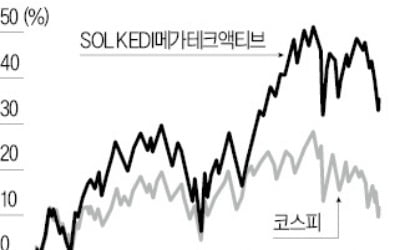

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...