삼성전기 3분기 실적 양호할 듯-동양

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

11일 동양종금증권은 삼성전기의 3분기 실적이 추정치에 비해 양호할 것으로 전망했다.

최현재 연구원은 삼성전기의 3분기 매출액과 영업이익이 예상치인 7823억원과 246억원을 넘는 수준을 기록할 것으로 예상했다.

우려했던 고밀도 인쇄회로기판(HDI) 부문의 수익성 훼손이 발생하지 않았고 이미지센서모듈(ISM)이 9월들어 선전하면서 3분기에도 흑자 기조가 이어질 것으로 파악했다.

4분기에는 ISM과 FC-BGA 부문의 실적개선이 두드러질 것으로 관측.

매수 의견과 목표가 4만4000원을 유지했다.

한경닷컴 문정현 기자 mjh@hankyung.com

최현재 연구원은 삼성전기의 3분기 매출액과 영업이익이 예상치인 7823억원과 246억원을 넘는 수준을 기록할 것으로 예상했다.

우려했던 고밀도 인쇄회로기판(HDI) 부문의 수익성 훼손이 발생하지 않았고 이미지센서모듈(ISM)이 9월들어 선전하면서 3분기에도 흑자 기조가 이어질 것으로 파악했다.

4분기에는 ISM과 FC-BGA 부문의 실적개선이 두드러질 것으로 관측.

매수 의견과 목표가 4만4000원을 유지했다.

한경닷컴 문정현 기자 mjh@hankyung.com

관련 뉴스

-

1

“비트코인이 국가 전략비축 자산에 포함되면 50만달러까지 상승할 수도 있습니다.”정유신 서강대 경영학과 교수(사진)는 12일 ‘2025 대내외 경기·금융시장 대예측 세미나...

-

2

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’...

-

3

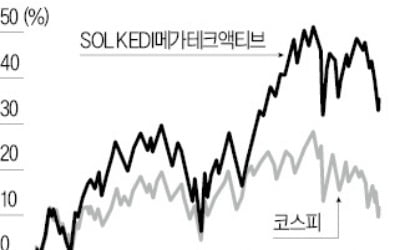

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...