하이트 시장상회-목표가 15만8000원..CS

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

경쟁 업체인 OB맥주가 신제품 '맥스'에 대응하기 위한 신규 브랜드를 런칭할 것으로 추정되는 등 경쟁이 심화될 조짐을 보이고 있다고 설명.

그러나 OB맥주 브랜드들의 인기가 점차 떨어지고 있다는 점과 평균판매가격을 유지할 것이라는 점, 양사가 모두 공격적으로 마케팅 지출을 늘리지는 않을 것이라는 점 등에서 의미있는 영향을 미치지는 않을 것으로 판단했다.

새로 출시한 '참이슬 프레시'의 반응이 좋아 하반기 점유율 확대를 위한 마케팅에 보다 주력할 것으로 관측.

3분기 실적 강세와 진로의 시장점유율 확대 등이 촉매가 될 것으로 내다봤다.

한경닷컴 강지연 기자 serew@hankyung.com

-

1

[단독] 정부, 코너스톤 투자 제도 재추진…"단타 과열 막을 것"

정부가 상장을 예정한 기업이 장기간 투자를 약속한 기관투자가에게 기업공개(IPO) 공모주 일부를 배정하도록 하는 ‘코너스톤(초석) 투자자’ 제도 도입에 다시 나선다. 상장 직후 기업에 단기 차익...

![[단독] 정부, 코너스톤 투자 제도 재추진…"단타 과열 막을 것"](https://img.hankyung.com/photo/202501/01.39154283.3.jpg)

-

2

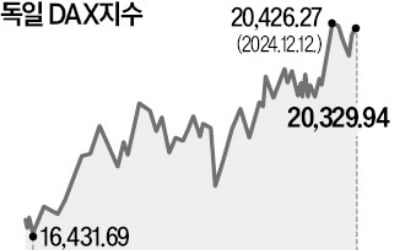

독일 증시가 고공 행진하고 있다. 지난해부터 최근까지 상승률이 유로스톡스50지수의 두 배에 달했고, MSCI 선진국지수 상승률도 넘어섰다. 미국을 중심으로 한 글로벌 경기가 순항하면서 수출 비중이 큰 독일 기업의 이...

-

3

양자컴퓨터의 실질적 상용화에 20년 이상이 필요하다는 젠슨 황 엔비디아 최고경영자(CEO) 발언에 국내외 관련 종목 주가가 폭락했다. 그러나 미국 양자컴 기업이 즉각 반박하는 등 관련 기술 상용화 시점에 관한 논쟁에...