삼성,"은행株 강세 지속-목표가 평균 19.6% 상향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

KB금융지주 이사회가 ‘제3회 한국기업거버넌스대상’ 경제계 부문 대상을 수상했다.한국 기업거버넌스포럼과 KCGI자산운용은 5일 오전 서울 여의도 콘래드호텔에서 ‘제3회 한국기업거버넌스...

-

2

[마켓PRO] 수익률 상위 1% "삼성전자 집중매집, SK하이닉스는 덜어낼 때"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.고수들의 포트폴리오수익률 상위 1%인 투자고수들이 삼성전자를 집중 매집하고 있다. 한동안 주가가 출렁이고 있는 알...

![[마켓PRO] 수익률 상위 1% "삼성전자 집중매집, SK하이닉스는 덜어낼 때"](https://img.hankyung.com/photo/202412/01.38712194.3.jpg)

-

3

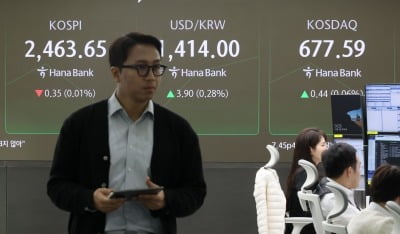

코스피지수가 하락세를 보이고 있다. 간밤 미국 증시가 신고가를 기록하며 마감했음에도 비상계엄 사태에 따른 경계감이 반영된 것으로 풀이된다. 5일 오전 10시48분 현재 코스피지수는 전 거래일보다 5.58포인...