우리,"농심 現주가 수준 좋은 매수 기회"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

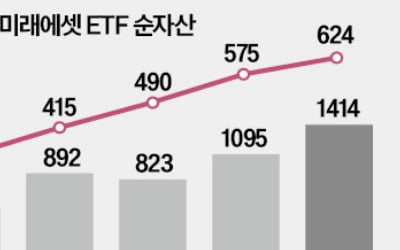

미래에셋자산운용의 글로벌 법인이 운용하는 상장지수펀드(ETF) 규모가 200조원을 넘어섰다. 세계 ETF 운용사 가운데 12위에 해당한다. 과감한 인수합병(M&A)을 통한 글로벌 네트워크 구축이 빠른 성장세를 이끌었...

-

2

"사놓으니 안심되네"…'탄핵 정국'에 역대급 수요 폭발한 곳

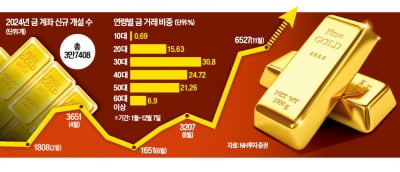

국내 투자자의 금 투자 열기가 뜨겁다. 도널드 트럼프의 미국 대선 승리에 이어 중동 갈등 고조, 윤석열 대통령의 비상계엄 선포 등 국내외 정국 불안이 이어지자 안전자산 선호 심리가 짙어졌다. 금값은 지난 10월 역대...

-

3

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.유상록 아샘자산운용 자산운용본부장 ...

![[마켓칼럼] 폭풍이 지나간 후에](https://img.hankyung.com/photo/202412/01.38913094.3.jpg)