우리,"삼성테크윈 매수-목표가 1.3만원 상향"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

[마켓PRO] 상위권 휩쓴 美 기술주 ETF…개중 선전한 국내 ETF는

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.ETF 주간 수익률 TO...

![[마켓PRO] 상위권 휩쓴 美 기술주 ETF…개중 선전한 국내 ETF는](https://img.hankyung.com/photo/202412/01.36417288.3.jpg)

-

2

"중장기 투자 통한 밸류업이 우선…주주환원은 잉여 자본으로 해야"

“정부의 상황이 어떻든 기업에 활력을 불어넣는 정책을 흔들림 없이 지속해야 합니다. 그게 한국 증시를 키우는 가장 확실한 길입니다.”올해 국내 증시의 가장 큰 줄기 중 하나로 기업 밸류업 정책을...

-

3

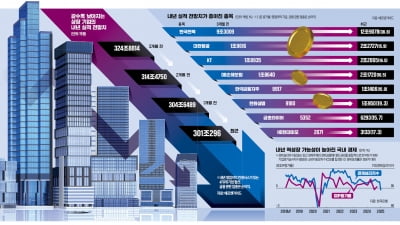

국내 상장사의 내년 실적 전망치가 속속 떨어지고 있다. 하지만 진흙 속에도 진주는 있기 마련이다. 이런 시기에는 실적 전망치가 개선되는 종목을 찾아 자금을 피신시켜야 한다는 게 증권 전문가들의 조언이다. 실적 개선주...