[재테크 5대 키워드] 주가지수 연동상품 : 원금보장은 기본

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

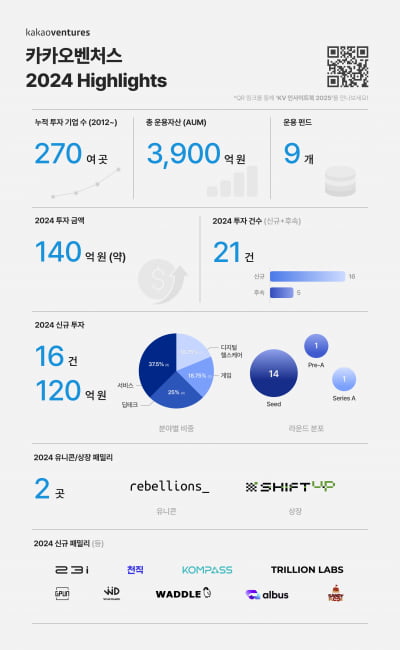

카카오벤처스, 지난해 21곳 투자…"위축된 투자 환경에도 극초기 투자"

극초기 전문 벤처캐피탈(VC) 카카오벤처스가 지난해 21개 스타트업에 140억원을 투자했다고 14일 밝혔다.신규 투자는 약 120억 원 규모다. 서비스(6건), 딥테크(4)건, 디지털헬스케어(3건), 게임(3건) 분...

-

2

1월 들어 급격히 찾아온 겨울 한파로 두툼한 헤비아우터를 찾는 소비자가 늘고 있다. LF가 국내 전개하는 글로벌 하이엔드 아웃도어 브랜드 ‘티톤브로스(TetonBros)’는 겨울 메인 ...

-

3

은행권 주담대 금리 줄인하…우리·신한 이어 SC제일도 내려

주요 은행들이 이자 마진을 줄이면서까지 주택담보대출 금리를 인하하고 있다. 앞서 우리은행이 새해 들어 가장 먼저 주담대 가산금리를 내린 데 이어 신한은행과 SC제일은행도 연달아 주담대 금리 인하에 나섰다.14일 금융...