"SBS 매수 기회"- 현대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

“비트코인이 국가 전략비축 자산에 포함되면 50만달러까지 상승할 수도 있습니다.”정유신 서강대 경영학과 교수(사진)는 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’에서 이같이 말했다. 그는 “내년 비트코인 가격이 18만~20만달러 선까지 오를 것이라고 보는 전문가가 많다”며 “경우에 따라 최대 다섯 배 뛸 수도 있다”고 했다. 비트코인은 최근 개당 10만달러 선에서 거래 중이다.비트코인은 기성 화폐로 환전할 때 스테이블 코인으로 바꾸는 과정을 거치는 게 일반적이다. 스테이블 코인은 미국 달러 대비 가치가 고정돼 있는 코인을 의미한다. 이를 발행할 때는 미국 국채, 달러, 금 등을 준비금으로 마련해야 한다. 이 때문에 암호화폐 시장이 확대될수록 달러 패권은 더욱 강화될 가능성이 높다는 게 정 교수의 설명이다.정 교수는 “암호화폐 시장이 확대되면 미 국채 수요가 커지기 때문에 현지 정부는 잠재적 부채 상환을 위한 수익원을 확보하기가 용이해진다”며 “스테이블 코인 발행사들의 적극적인 미국 국채 구매가 달러 패권 유지에 도움이 된다는 게 도널드 트럼프 차기 행정부의 판단”이라고 설명했다.7만달러를 밑돌았던 비트코인 가격은 “친(親)비트코인 대통령이 되겠다”고 공약한 트럼프 전 미국 대통령의 대선 승리로 최근 급등했다. 트럼프 대통령 당선인은 비트코인을 국가 전략비축 자산으로 지정해 보유하는 방안에 긍정적인 입장을 내고 있다.이날 다른 연사 중에서도 비트코인을 내년 유망 투자처로 꼽은 사람이 많았다.류은혁 기자

-

2

“개인종합자산관리계좌(ISA)에서 발생하는 모든 수익을 비과세해야 합니다.”서유석 금융투자협회장(사진)은 12일 ‘2025 대내외 경기·금융시장 대예측 세미나’에서 “ISA 확대를 위해 파격적인 세제 혜택이 필요하다”며 이같이 밝혔다.그는 “최근 논의된 ISA 비과세 한도를 늘리는 수준의 정책으론 부족하다”며 “내년에는 연간 납입 금액 한도를 4000만원으로 늘리고, 수익을 전면 비과세하는 방안이 도입되도록 정부와 국회를 설득할 것”이라고 했다. 가입 대상을 미성년자로 확대하는 ‘주니어 ISA’ 도입도 필요하다고 강조했다.지난 10월 시작된 퇴직연금 실물 이전 제도에 대해선 “사업자 간 경쟁으로 서비스 품질 개선이 기대된다”면서도 “이전 결과를 미리 가늠해 보는 사전 조회 서비스 도입 등 인프라 개선이 시급하다”고 말했다. 정부가 추진하는 ‘밸류업’(기업 가치 제고) 정책을 두고는 “배당소득 분리과세를 통해 배당 관련 여건을 마련해 주는 것이 중요하다”고 덧붙였다.지난달 13일 금융위원회 혁신 금융서비스로 승인이 난 공모펀드 직상장 제도와 관련해선 “내년 4월이면 마치 상장지수펀드(ETF)처럼 손쉬운 거래로 시장 활성화가 기대된다”고 했다.이시은 기자

-

3

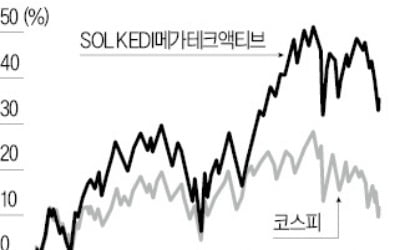

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것을 말한다. 올 들어 코스피지수가 6% 넘게 빠지는 상황에서도 이 ETF는 10% 가까이 상승했다. 새로 편입되는 종목들은 실적 전망치가 계속 개선돼 내년에도 이 ETF의 수익률이 시장을 웃돌 것이란 예상이 나온다.신한자산운용은 SOL KEDI메가테크액티브의 정기 리밸런싱을 오는 16일 한다. 이 ETF는 한국경제신문사가 산출하는 ‘KEDI 메가테크지수’를 추종한다. 이 지수는 국내 주요 증권사 리서치센터장과 한경 베스트 애널리스트 등 증시 전문가 약 30명에게 ‘미래를 이끌어갈 핵심 기술 분야에서 경쟁력 있는 국내 종목이 뭔지’를 묻는 설문조사를 한 뒤 이를 기반으로 매년 두 차례(6, 12월) 정기 리밸런싱을 한다.이번 리밸런싱을 통해 새로 편입되는 종목은 항공우주 분야의 인텔리안테크, 지능형 로봇 분야의 HD현대, 인공지능(AI) 분야의 이오테크닉스·뷰노, 모빌리티 분야의 현대모비스·현대오토에버, 맞춤형 헬스케어 분야의 에스티팜 등 7개 종목이다. 기존 종목인 AP위성, 큐렉소, 이수페타시스, ISC, 포스코퓨처엠, LG이노텍, 유한양행, 한화인더스트리얼솔루션 등은 편출될 예정이다.이번에 편입되는 종목은 내년 실적 전망치가 꾸준히 개선되는 흐름을 보이고 있다. 금융정보업체 에프앤가이드에 따르면 인텔리안테크 등 7개 종목의 내년 영업이익 컨센서스(증권사 추정치 평균) 합계는 3개월 전 7조6828억원에서 최근 8조2503억원으로 7.4% 증가했다. 국내 상장 종목 중 컨센서스가 있는 종목