[주간환율전망] 팽팽한 세력다툼 속 박스권 상향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

'계엄 불똥' 튄 경제계…"불확실성이 가장 큰 적" 공감대

경제단체들이 지난 3일 윤석열 대통령의 비상 계엄 사태와 이어지는 탄핵 정국으로 촉발된 민생 경제 불확실성 해소에 국회가 노력해 달라고 당부했다.한국경영자총협회 중소기업중앙회 소상공인연합회 등 경제단체들은 12일 국...

-

2

12일 경기 용인 에버랜드 캐리비안베이에서 시민들이 글로벌 캐릭터 ‘무민’ 입체 조형물로 꾸며진 편백 노천탕과 핀란드식 원통 사우나 등을 즐기고 있다. 연합뉴스

![[포토] 캐리비안베이서 북유럽 감성 노천탕 즐겨볼까](https://img.hankyung.com/photo/202412/AA.38923928.3.jpg)

-

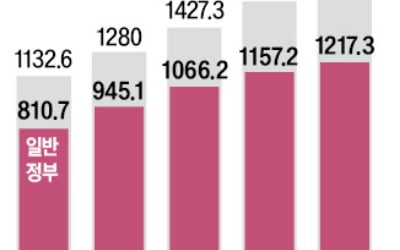

3

작년 공공부채 1673兆 '사상 최대'…GDP 70% 육박

지난해 중앙·지방정부, 비영리 공공기관, 비금융 공기업 등 공공부문 부채(D3)가 1700조원에 근접하며 사상 최대를 기록했다. D3에서 비금융 공기업 부채를 제외한 일반정부 부채(D2)는 처음으로 국내...