시멘트업체는 내수증가율 둔화에도 불구하고 가격 인상에 힘입어 내년 수익성이 호전될 전망이다.

지난 11월15일 성신양회가 포장시멘트 기준으로 13.7%의 가격인상을 발표했다.

이후 쌍용양회 등 다른 업체의 단가인상이 계속되고 있다.

내수증가율 둔화,원가상승 압력 현실화 등을 고려해도 가격인상은 시멘트 업체의 수지에 큰 도움이 될 것이다.

시멘트 국내수요는 지난 97년에 6천1백75만?으로 정점을 기록했다.

98년 들어서는 건설경기의 극심한 침체로 4천4백61만?에 그쳤다.

건설투자가 98년 10.1% 감소한 데 이어 99년에도 10.3% 줄었으나 토목용 건설투자의 증가로 99년 내수는 전년수준을 유지했다.

올해 시멘트 내수는 전반적 회복세에도 불구하고 4.9% 증가에 그칠 전망이다.

시멘트 단가인상 효과로 상장 시멘트 6개사의 2001년 매출액은 12% 증가한 4조6천억원,영업이익은 43% 증가한 7천2백억원에 달할 것으로 예상된다.

쌍용양회의 쌍용정보통신 주식매각을 고려하지 않으면 당기순손실도 올해 5천억원에서 내년에는 7백억원 수준으로 줄어들 전망이다.

시멘트는 전형적인 에너지 다소비 산업임에도 불구하고 유가상승의 직접적인 영향을 받지 않는다.

전체 연료중 벙커C유 비중이 10% 미만이고 유연탄이 주된 부재료로 사용되고 있다.

유연탄의 수입단가는 96년7월에 ?당 52.5달러를 기록한 이후 하락추세를 보여 올해 10월에는 33.2달러 수준을 기록중이다.

또한 전력비나 운반비의 경우에도 제조원가에서 차지하는 비중이 10%를 밑돌고 있다.

시멘트업종 주가는 지난 1년간 시장대비 상대수익률이 마이너스64.2%에 이를 정도로 하락했다.

이는 쌍용양회의 퇴출논란,낮은 성장성,공급과잉,대규모 적자 등 기본적 요인 이외에도 신경제 부문으로의 주식수요 이전이라는 수급변화도 작용한 결과다.

최근에는 경기악화 우려로 경기방어주에 대한 관심이 높아지고 있다.

이러한 측면에서 보면 시멘트는 내수둔화라는 부정적 요인에 비해 단가인상이라는 긍정적 요인이 훨씬 크다.

영업활동을 통한 현금창출능력도 양호한 것으로 판단된다.

다만 2001년 예상실적을 기준으로 본 업종주가는 다른 업종과 비교해 볼 때 저평가됐다고 보기는 어렵다.

따라서 상장 시멘트 업체중 재무구조나 수익성이 우수한 한일시멘트와 아세아시멘트가 단가인상의 수혜가 클 것으로 판단된다.

두 업체의 현 주가는 2001년 예상실적 기준으로 저평가된 것으로 분석되기 때문이다.

김대석 < SK증권 기업분석팀 애널리스트 >

지난 11월15일 성신양회가 포장시멘트 기준으로 13.7%의 가격인상을 발표했다.

이후 쌍용양회 등 다른 업체의 단가인상이 계속되고 있다.

내수증가율 둔화,원가상승 압력 현실화 등을 고려해도 가격인상은 시멘트 업체의 수지에 큰 도움이 될 것이다.

시멘트 국내수요는 지난 97년에 6천1백75만?으로 정점을 기록했다.

98년 들어서는 건설경기의 극심한 침체로 4천4백61만?에 그쳤다.

건설투자가 98년 10.1% 감소한 데 이어 99년에도 10.3% 줄었으나 토목용 건설투자의 증가로 99년 내수는 전년수준을 유지했다.

올해 시멘트 내수는 전반적 회복세에도 불구하고 4.9% 증가에 그칠 전망이다.

시멘트 단가인상 효과로 상장 시멘트 6개사의 2001년 매출액은 12% 증가한 4조6천억원,영업이익은 43% 증가한 7천2백억원에 달할 것으로 예상된다.

쌍용양회의 쌍용정보통신 주식매각을 고려하지 않으면 당기순손실도 올해 5천억원에서 내년에는 7백억원 수준으로 줄어들 전망이다.

시멘트는 전형적인 에너지 다소비 산업임에도 불구하고 유가상승의 직접적인 영향을 받지 않는다.

전체 연료중 벙커C유 비중이 10% 미만이고 유연탄이 주된 부재료로 사용되고 있다.

유연탄의 수입단가는 96년7월에 ?당 52.5달러를 기록한 이후 하락추세를 보여 올해 10월에는 33.2달러 수준을 기록중이다.

또한 전력비나 운반비의 경우에도 제조원가에서 차지하는 비중이 10%를 밑돌고 있다.

시멘트업종 주가는 지난 1년간 시장대비 상대수익률이 마이너스64.2%에 이를 정도로 하락했다.

이는 쌍용양회의 퇴출논란,낮은 성장성,공급과잉,대규모 적자 등 기본적 요인 이외에도 신경제 부문으로의 주식수요 이전이라는 수급변화도 작용한 결과다.

최근에는 경기악화 우려로 경기방어주에 대한 관심이 높아지고 있다.

이러한 측면에서 보면 시멘트는 내수둔화라는 부정적 요인에 비해 단가인상이라는 긍정적 요인이 훨씬 크다.

영업활동을 통한 현금창출능력도 양호한 것으로 판단된다.

다만 2001년 예상실적을 기준으로 본 업종주가는 다른 업종과 비교해 볼 때 저평가됐다고 보기는 어렵다.

따라서 상장 시멘트 업체중 재무구조나 수익성이 우수한 한일시멘트와 아세아시멘트가 단가인상의 수혜가 클 것으로 판단된다.

두 업체의 현 주가는 2001년 예상실적 기준으로 저평가된 것으로 분석되기 때문이다.

김대석 < SK증권 기업분석팀 애널리스트 >

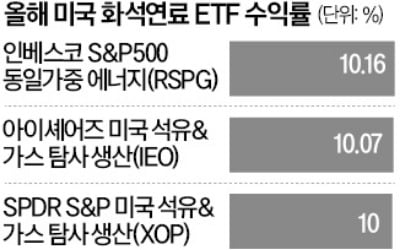

!["올해 韓증시에 기회 있다…미 AI 사이클 올라타야" [2025 한경 트렌드쇼]](https://img.hankyung.com/photo/202501/03.39223318.3.jpg)