[16대기업 '결합재무제표'] '매출 거품' 최고 40% 걷혔다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

또 롯데는 82%의 부채비율을 기록해 가장 뛰어난 재무구조를 갖고 있는 반면 쌍용은 무려 1천7백%로 나타나 대조를 이뤘다.

4대그룹 가운데 삼성을 제외한 현대 LG SK는 모두 2백% 이상의 부채비율을 기록했다.

특히 LG는 연결재무제표시 비율(1백84%)을 크게 웃도는 2백73%를 기록, 그 배경에 관심이 쏠리고 있다.

재계에서는 LG의 각 계열사 출자구조가 다른 그룹에 비해 복잡하게 얽혀 있는 탓으로 분석하고 있다.

삼성은 결합재무제표 적용시 부채비율이 1백94%에 불과했다.

몇년째 지속돼온 반도체 호황과 지속적인 구조조정을 통한 내실다지기 덕분이라는 지적이다.

유동성 몸살을 앓고 있는 현대도 부채비율 2백29%의 비교적 좋은 성적(?)을 보였다.

현대 경영전략팀의 현기춘 이사는 "현지법인의 부채비율이 약간 높지만 최근 이익을 내면서 부채비율이 생각보다 높지 않게 나왔다"고 말했다.

중복계산상계로 매출거품이 꺼지면서 현대의 경우 그룹 전체 매출이 기존에 알려진 액수보다 22.3% 줄어든 69조9천억원으로 조사됐다.

또 삼성의 매출(금융 계열사 제외)도 59조4백억원으로 당초 계열사 합산매출(82조9천억원)보다 22조원(28.9%) 줄어들었으며 LG와 SK의 결합매출도 개별회사 합산 매출보다 각각 34.6%와 36.9% 감소했다.

한솔은 3조9천2백억원으로 5천여억원 줄어들었으며 코오롱, 두산 등도 매출 거품이 빠졌다.

자금악화 소문에 시달려온 몇몇 중견그룹은 결합재무제표 발표를 통해 실제경영내용을 시장에 정확하게 알릴수 있게 됐다면서 환영하는 분위기다.

한솔의 경우 결합재무제표상 부채비율이 2백26%로 예상보다 양호한 것으로 나타났다.

한솔 관계자는 "내부지분율이 높지 않고 지난 1년간 부실을 과감히 도려냈기 때문"이라고 설명했다.

한화의 경우에도 부채비율이 2백27.5%로 예상보다 높지 않았다.

코오롱은 코오롱건설 때문에 부채비율이 올라갔지만 기업회계기준 조정으로 결합후 당기순이익은 오히려 늘어났다.

동부는 2백53%로 당초 예상보다 높게 나왔지만 신규사업인 반도체 프로젝트는 차입이 아닌 외자유치로 진행되는 만큼 부채비율이 추가로 높아지지는 않을 것이라고 해명했다.

두산의 경우 내부출자를 상계함으로써 부채비율이 높아지는 한편 계열사간 지분법 평가이익이 별로 없어 순이익은 큰 폭으로 감소했다.

쌍용은 쌍용양회의 내부총출자 지분 1조5백억원이 빠져 나가면서 결합후 부채비율이 1천7백%로 치솟았다.

< 산업부 >

-

1

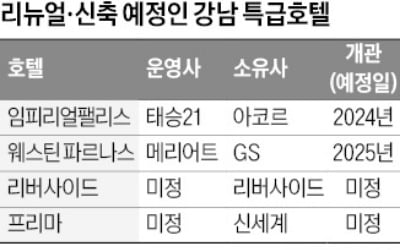

아코르 메리어트 하얏트 등이 잇따라 자사 브랜드 호텔을 내고 있는 서울 강남지역이 글로벌 호텔 체인의 ‘격전지’가 되고 있다. 이들 글로벌 호텔 체인은 명동 광화문 홍익대 등 강북지역보다 성장 ...

-

2

이용자 잡으려 샤넬 95% 할인…명품 플랫폼, 사활 건 치킨게임

샤넬·에르메스 등 최대 95% 할인(머스트잇), 버버리 패딩 83% 초저가 세일(트렌비), 막스마라 싱글코트 73% 할인(발란)….명품 플랫폼들이 초저가 출혈 경쟁을 하고 있다. 계속된 소비...

-

3

천년의 정취 품은 日 럭셔리 호텔, 사계의 빛으로 완성되다

일본을 여행하는 이유는 사람마다 다르지만 누구도 부정할 수 없는 매력이 있다. 전통과 현대가 빚어내는 독특한 조화다. ‘천년고도’ 교토의 고즈넉한 정원 정취를 맛보거나 물길이 도시를 가로지르는 ...