한국도 슈퍼뱅크 1~2개 필요하다 .. 금감원 분석 보고서

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금감원은 7일 세계경영개발원(IMD) 자료를 토대로 분석한 ''21세기 금융환경 변화와 각국의 대응''이란 보고서를 통해 ''경제규모는 세계 10위권인데 국내 금융부문의 경쟁력은 40-50위권을 맴돌고 있다"고 지적했다.

금감원은 특히 개방경제시대의 일시적인 대외충격으로부터 자국의 금융 경제를 보호하기 위해서는 국내에도 세계적인 규모의 소수 대형은행들이 탄생해야 한다고 강조했다.

국제 핫머니(단기 투기성자금)는 대형은행의 파이프라인을 통해 흐르기 때문에 한국도 대형은행 1~2개 정도는 가지고 있어야 경제안정과 지속성장이 가능하다고 금감원은 설명했다.

금감원은 이를 위해 금융경쟁력을 향후 5년내 스위스(세계 4위) 수준으로 높이는 전략목표를 설정할 것을 주장했다.

그 실천방안으로는 은행의 비효율성 등 취약부문을 단계적으로 보완하고 규모면에서도 세계적 수준이 되도록 유도하는 방안을 제시했다.

다소 부작용이 따르더라도 경쟁력 강화정책을 일관되게 추진하고 부실의 은폐, 이연이나 확대재생산을 경계해야 한다고 금감원은 경고했다.

금감원은 또 금융이 범세계적으로 통합.단일화되는 21세기 금융환경에서 금융을 ''중추산업''으로 육성하지 않고선 부존자원 빈약국의 한계를 벗어나기 어렵다고 덧붙였다.

한편 IMD가 분석한 한국의 금융부문 경쟁력은 올해 조사대상 47개국중 34위로 1998년 45위, 지난해 41위에서 크게 올랐다.

그러나 IMD는 한국 금융부문의 약점으로 <>주주의 권한과 책임(45위) <>금융회사의 투명성(45위) <>금융에 대한 교육(46위) <>주주가치 창출방식(44위) <>외국자본시장의 국내기업 접근용이성(42위) <>금융거래의 비밀보장(41위) 등을 지적했다.

반면 <>신용카드 발급수(6위) <>예대금리차(7위) <>벤처자본의 사업개발 활용(13위) <>주식시장 거래가치(18위) <>주식시장 기업자금조달 지원(20위) 등은 강점으로 꼽혔다.

오형규 기자 ohk@ked.co.kr

-

1

전문경영인 부문 송호성 기아 사장, "소형 상용차 시장 PBV로 선도"

“1980년도 후반부터 시작된 아프리카 자동차 시장 개척을 위해 뛰어다니던 때가 생각납니다. 당시 많은 반대에도 부품 일부를 조립한 상태로 들여와 현지에서 반제품 조립생산(DKD)을 관철하며 수출에 크게 ...

-

2

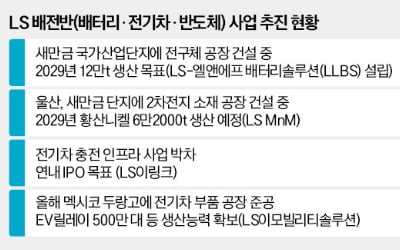

창업경영인 부문 구자은 LS 회장, "올해 '배·전·반' 경영성과 A"

“올해 기업 경영이 전반적으로 어려웠는데 우리는 그나마 선방했습니다. 점수로 평가하면 ‘A’ 정도 같습니다. 내년엔 대내외 경영 환경의 불확실성 증가로 어려움이 예상되지만 복합적 위기...

-

3

임직원이 본 구자은, "재생가죽 다이어리·머그컵…회장님은 친환경 전도사"

구자은 LS그룹 회장의 업무는 모두 ‘페이퍼리스’로 이뤄진다. 종이 보고서 대신 태블릿 PC로 기안을 결재하고, 종이를 받치는 플라스틱 클립보드조차 사용하지 않는다. 커피는 일회용 종이컵이 아니...