[중산/서민층 재산형성 지원방안] '서민층 지원 주요내용'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

활성화하기 위해 이들 증권.채권에 대해 이자소득세율을 10%만 적용키로

했다.

또 MBS와 MBB를 매입하는 금융기관에는 여러가지 혜택을 주는 방안을

강구하고 있다.

이와 함께 노인.장애인 뿐 아니라 생활보호대상자, 소년.소녀가장 등도

이자소득세를 면제받는 저축상품을 마련키로 했다.

아울러 비상장법인이 우리사주 조합원에 주식을 배정할 경우 근로자복지

진흥기금을 우선적으로 지원키로 했다.

정부는 27일 이같은 내용을 골자로 하는 중산.서민층 재산형성지원 방안을

마련, 다음달 3일 열리는 경제정책조정회의 정례회의에 상정할 예정이라고

밝혔다.

<> MBS.MBB 활성화대책 =정부는 서민들의 내집마련을 지원하기 위해 주택

저당채권을 담보로 발행하는 MBS와 MBB제도를 마련한 바 있다.

MBS와 MBB제도가 활성화되면 서민들은 주택구입자금의 20~30%만 내고

주택을 산 뒤 장기간에 걸쳐 원리금을 상환하면 된다.

정부는 이 제도를 활성화하기 위해 MBS 등의 이자소득세율을 일반 세율

20%의 절반인 10%로 낮춰 주기로 했다.

이렇게 되면 MBS를 매입한 금융회사는 이자를 적게내게 돼 수익률을 그만큼

높일 수 있다.

정부는 MBS와 MBB를 매입하는 금융회사에는 이밖에도 다양한 인센티브를

주는 방안을 강구중이다.

이들 증권.채권의 만기를 3년 등으로 비교적 짧게 해주는 방안도 생각하고

있다.

정부는 중소형 주택저당대출을 받는 서민에 대해서는 대출이자에 소득공제

혜택을 주겠다고 발표한 바 있다.

<> 저소득.소외계층 지원 =정부는 최근 노인이나 장애인을 대상으로 하는

생계형 저축상품을 만들어 이자소득에 대한 세금을 면제해 주겠다고 발표

했다.

생활보호대상자 소년.소녀가장 등에게도 같은 혜택을 주는 방안을 검토하고

있다.

재경부는 각 취약 계층별로 별도의 저축상품을 마련할지, 아니면 이들

모두를 대상으로 하는 통합 생계형 저축상품을 만들지 고민중이다.

또 소득수준이 높은 노인은 비과세대상에서 제외하는 것도 생각하고 있다.

재경부는 이와함께 올해말 없애기로 했던 "근로자우대저축" 상품을 존치

하는 방안도 추진중이다.

근로자우대저축은 연간 소득이 3천만원 미만인 근로자가 가입할 수 있으며

이자소득에 대한 세금이 전혀 없다.

<> 우리사주조합 개선 =정부는 우리사주제도를 비상장법인으로까지 확대할

예정이다.

현재 상장법인은 유상증자 물량의 20%를 의무적으로 우리사주조합에 배정

해야 하지만 비상장법인은 그렇지 않다.

정부는 비상장법인의 경우 우리사주조합 우선배정을 의무화하지는 않고

대신 유인책을 만들기로 했다.

비상장법인이 우리사주 조합원에게 주식을 우선 배정하면 근로자복지진흥

기금을 우선적으로 지원하는 방안이다.

< 김인식 기자 sskiss@ked.co.kr >

( 한 국 경 제 신 문 2000년 2월 28일자 ).

-

1

12일 경기 용인 에버랜드 캐리비안베이에서 시민들이 글로벌 캐릭터 ‘무민’ 입체 조형물로 꾸며진 편백 노천탕과 핀란드식 원통 사우나 등을 즐기고 있다. 연합뉴스

![[포토] 캐리비안베이서 북유럽 감성 노천탕 즐겨볼까](https://img.hankyung.com/photo/202412/AA.38923928.3.jpg)

-

2

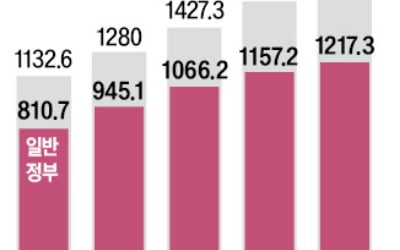

작년 공공부채 1673兆 '사상 최대'…GDP 70% 육박

지난해 중앙·지방정부, 비영리 공공기관, 비금융 공기업 등 공공부문 부채(D3)가 1700조원에 근접하며 사상 최대를 기록했다. D3에서 비금융 공기업 부채를 제외한 일반정부 부채(D2)는 처음으로 국내...

-

3

겨울은 빛이 말을 거는 계절이다. 어둠이 길어질수록 빛은 더 선명해지고, 그 속에서 우리는 위로와 용기를 찾는다. 크리스마스의 빛은 단순한 장식을 넘어 우리를 연결하는 금실(金絲)과도 같다. 한강 작가가 어린 시절 ...