외평채 매입열기 긍정효과 .. 금융연구원

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

것이 장기적으로는 대외채무 상환부담 감소 등 외환시장의 안정요인으로

작용할 것이란 분석이 나왔다.

이에 따라 앞으론 국채를 이중통화표시채권으로 발행해 수요기반을 넓히고

환위험을 분산시키는 것이 바람직한 것으로 지적됐다.

14일 금융연구원은 "최근 대내외 금리 역전현상과 시사점"이란 자료를

통해 내외금리가 역전되면서 국내 증권사 투신사 종금사 등이 외평채 등

외화표시 국채를 사들임에 따라 달러 환율과 국내금리가 동시에 올라가는

현상이 발생하고 있다고 밝혔다.

그러나 이로인한 원화절하는 결국 안정적인 외국자본 유입에 도움이 되는

수출회복과 자산매각을 촉진하기 때문에 전반적으로는 긍정적인 효과가

우세하다고 주장했다.

특히 지금 시점에선 원화가치 절하로 인해 환차익과 대외채무상환 부담

완화 등의 효과까지 나타남으로써 외환시장의 안정요인으로 작용한다고

보고서는 강조했다.

따라서 외평채의 매입을 적극 유도할 경우 내외금리 역전현상과 원화의

고평가 문제를 동시에 해결할 수 있을 것이라고 보고서는 지적했다.

보고서는 앞으로 원화표시 국채발행도 점차 이중통화표시채권으로 발행

하면 수요기반을 넓히고 환위험도 분산시키는 효과를 거둘 수 있을 것이라고

제안했다.

이중통화표시 채권은 만기 때 보유주체가 원하는 화폐로 지급할 수 있는

옵션을 부과하고 발행주체는 이를 역외선물환시장 등을 통해 헤지함으로써

환위험 부담을 해소할 수 있다고 보고서는 지적했다.

< 차병석 기자 chabs@ >

( 한 국 경 제 신 문 1998년 9월 15일자 ).

-

1

LG전자의 인도법인이 기업공개(IPO) 절차에 착수했다. 인도는 중국에 이은 신흥 가전 시장으로 꼽힌다. LG전자는 IPO를 통해 인도를 전략적 요충지로 키우고 신제품 개발과 연구개발(R&D) 투자로 글로벌 시장에서...

-

2

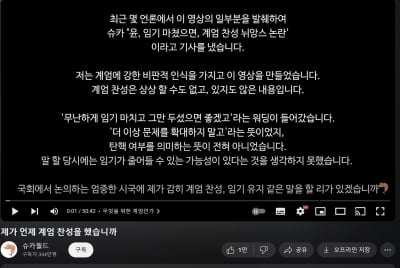

"내가 언제 계엄을 찬성했나"…또다시 억울함 호소한 '슈카'

구독자 345만 명을 보유한 경제 유튜브 '슈카월드' 운영자인 슈카(본명 전석재)가 최근 윤석열 대통령의 비상계엄 선포에 관해 언급했다 뭇매를 맞은 것과 관련, '제가 언제 계엄을 찬성했습니까&...

-

3

한은 총재 "계엄 보다 트럼프 관세가 경제에 더 큰 영향"

이창용 한국은행 총재가 비상계엄 사태에 따른 정국 혼란보다 도널드 트럼프 미국 대통령 당선인이 공약한 관세가 더 큰 우려라고 밝혔다.이 총재는 6일 파이낸셜타임스(FT)와 인터뷰에서 "불확실성이 많다"며 "하지만 국...