증권업계,은행신탁제도개선안 '금리변동성'증폭우려 지적

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가 있는 것으로 지적했다.

증권계는 또 은행신탁제도의 변경에 따른 은행권 채권수요기반감소를 보전

키 위해서는 장기자산운용기관인 연기금및 보험사의 채권투자와 은행고유계

정의 채권매수가 활성화돼야 할 것으로 지적됐다.

15일 증권업계는 내년부터 확정배당형 불특정금전신탁의 폐지,오는 6월부터

가계금전신탁 기업금전신탁등 실적배당형상품의 별도펀드운용금지등의 조치

로 전반적인 금전신탁수신고의 유입이 둔화돼 장기적으로 채권수요위축에 따

른 금리상승이 불가피하다며 채권수요기반확충안이 마련해야 한다고 주장했

다.

증권사 채권담당자들은 이번 정부의 조치로 은행신탁상품의 배당률도 투신

의 공사채형과 마찬가지로 금리상승기에 수탁고이탈이 현저히 증가돼 금리

상승요인으로 작용할 가능성이 크다고 설명했다.

반대로 금리하락기에는 수탁고증가에 따른 금리하락을 가속화시켜 전반적

인 "금리변동성"을 증폭시킬수 있다고 설명했다.

따라서 실세금리급변의 완충기능을 해왔던 은행신탁계정이 오히려 금리불

안을 야기할수 있는 요인으로 작용하게 된 만큼 장기자산을 운용하는 연기

금 생보사가 적극적으로 채권매수에 참여할수 있도록 제도를 보완하는 일이

시급하다고 주장했다.

그동안 신탁업계는 개발신탁및 불특정금전신탁을 바탕으로 확정금리를 보

장하는 금리파괴형 신탁상품을 경쟁적으로 발매한데 힘입어 올들어 4월말

까지 금전신탁규모를 10조원정도로 늘려온 것으로 집계됐다.

이에대응키 위해 금융당국은 고유계정과 신탁계정간 금리이중구조심화를

방지하고 변칙적인 신탁수신증가를 막기위해 최근 은행신탁제도를 변경했다.

< 이익원기자 >

(한국경제신문 1995년 5월 16일자).

-

1

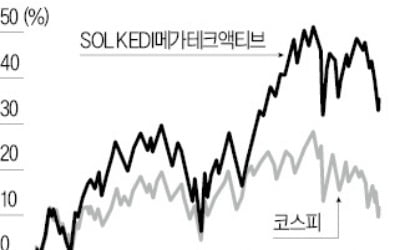

국내 상장지수펀드(ETF) 중 유일하게 로테이션 전략을 사용하는 ‘SOL KEDI메가테크액티브’가 정기 리밸런싱(종목 조정)을 한다. 로테이션 전략은 시장 상황에 따라 투자하는 테마를 바꾸는 것...

-

2

내년 금리인하 속도 둔화 전망…美장기채 ETF '뭉칫돈' 빠졌다

이달 미국 장기채 상장지수펀드(ETF)에서 순유출된 자금 규모가 올해 들어 최고치를 기록했다. 도널드 트럼프 미국 대통령 당선인의 감세 정책 등이 국가 부채를 키워 기준금리 인하 속도가 느려질 수 있다는 전망이 제기...

-

3

中 ETF 수익률 '고공행진'…차이나전기차레버리지 1위

최근 중국 상장지수펀드(ETF)의 수익률이 고공행진하고 있다. 중국 정부가 지난 9월 말부터 잇달아 내놓은 경기부양책이 증시 상승으로 이어지고 있다는 분석이 나온다.12일 한국거래소에 따르면 최근 3개월(9월 10일...