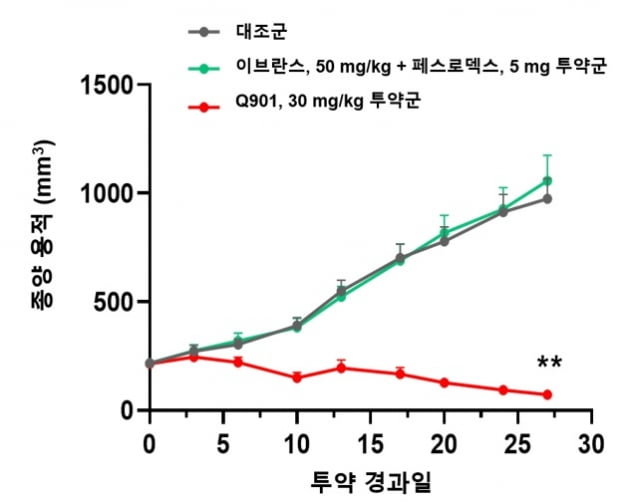

큐리언트, AACR서 'Q901' 내성 유방암 치료효과 발표

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이번 발표는 최근 출시돼 유방암 치료의 새로운 지평을 연 'CDK4·6' 저해제의 내성을 극복하는 기전을 제시했다는 설명이다. 대표적인 CDK4·6 저해제인 화이자의 이브란스는 지난해 약 6조원의 매출을 올린 신약이다. 유방암 환자 중 가장 많은 비중을 차지하는 에스트로겐 수용체 변이암(ER+) 환자의 마지막 보루와 같은 치료제다. 하지만 이브란스 처방 환자의 약 70%는 40개월 이내에 내성이 발견된다.

큐리언트는 이브란스에 내성을 보이는 환자의 암조직을 생쥐에 이식해 만든 동물모델(PDX)에서 연구를 진행했다. 이브란스와 호르몬치료제, 페스로덱스를 병용했을 때는 전혀 효과를 보이지 않았다. 반면 Q901의 경우 현저하게 종양의 성장이 억제되는 결과를 보였다.

남기연 큐리언트 대표는 "작년 AACR을 통해 Q901의 난소암 및 전립선암에서의 효능을 발표했고, 이번 AACR에서는 내성 유방암에 대한 효능을 입증했다"며 "새로운 기전의 항암제를 빠르게 개발해 환자들의 삶을 개선하는데 일조할 수 있도록 하겠다"고 말했다.

삼중저해 면역항암제 'Q702'는 오는 6월에 개최되는 미국임상종양학회(ASCO)에서 임상 진행 현황에 대해 발표할 예정이다.

한민수 기자 hms@hankyung.com

-

1

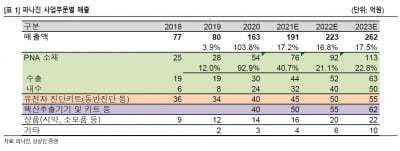

“파나진, 작년부터 실적 개선…인공소재 기반 성장 가능”

상상인증권은 12일 파나진에 대해 지난해부터 실적이 개선되고 있다며, 향후 'PNA'(Peptide Nucleic Acide) 소재를 기반으로 한 성장 가능성에 주목해야 한다고 판단했다.파나진은 4년 ...

-

2

엔지켐생명과학은 12일 특허청 및 한국발명진흥회가 주관하는 ‘2021년 IP(지식재산권) 스타기업’에 선정됐다고 밝혔다. 글로벌 IP 스타기업 육성사업은 특허청과 지방자치단체가 함께 진행한다. ...

-

3

"유한양행, 레이저티닙 동력 고려하면 현 주가는 저점"

하나금융투자는 12일 유한양행에 대해 실적과 연구개발(R&D) 모두에서 성과가 기대된다고 분석했다. 투자의견 '매수'와 목표주가 10만4000원을 유지했다. 전거래일 종가는 6만3100원이다. 선민정 ...