은행 문턱 '넘사벽'…이번주부터 대출한도 대폭 축소

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

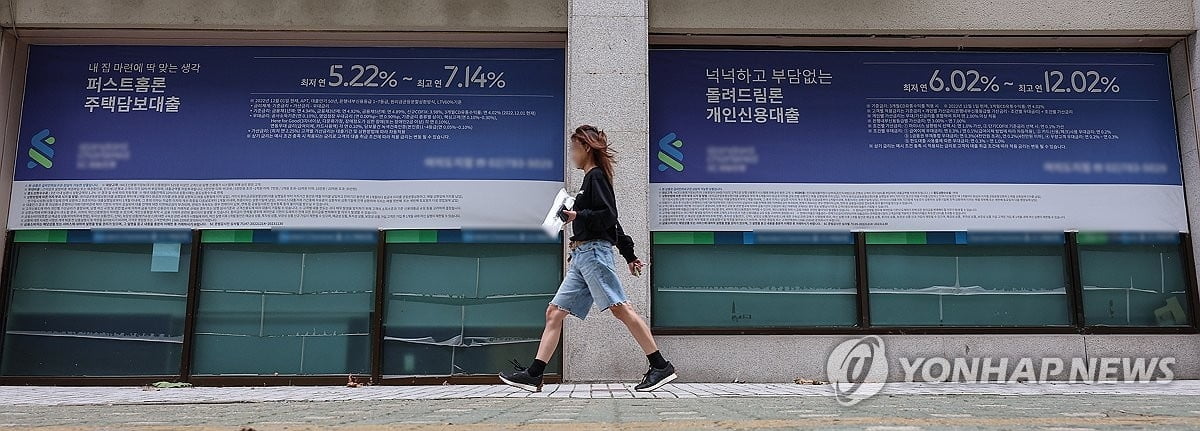

25일 금융권에 따르면 은행권은 26일부터 일제히 새로 취급하는 주택담보(오피스텔 포함) 가계대출의 DSR을 '스트레스 금리' 기준으로 산출한다.

DSR은 대출받는 사람의 전체 금융부채 원리금 부담이 소득과 비교해 어느 정도 수준인지 가늠하기 위한 지표로, 해당 대출자가 한해 갚아야 하는 원리금 상환액을 연 소득으로 나눈 값이다. 현재 은행권의 경우 대출자의 DSR이 40%를 넘지 않는 한도 안에서만 대출을 내줄 수 있다.

26일부터 시작되는 이른바 '스트레스 DSR' 체계에서는 실제 금리에 향후 잠재적 인상 폭까지 더한 더 높은 금리(스트레스 금리)를 기준으로 DSR을 따진다. 기존에는 현재 실제 금리를 기준으로 DSR을 산정했다.

여기에 최근 시중은행의 인위적 금리 인상까지 더해지면서 금융 소비자가 체감하는 대출 창구는 계속 좁아지고 있다.

우리은행은 28일부터 전세자금대출을 포함한 주택담보대출의 금리를 상품에 따라 0.10∼0.30%p 올릴 예정이다. 신한은행은 지난 19일부터 주택담보대출과 전세대출 금리를 각 0.05∼0.20%p 인상했다.

은행들이 코픽스(COFIX)나 은행채 등 지표금리 흐름과 상관없이 가산금리를 더하거나 우대금리를 깎아 금리를 올리는 것은, 대환대출 인프라를 통한 '갈아타기 대출' 유치 경쟁 등으로 연초부터 가계대출이 적지 않게 불어났고, 이로 인한 금융 당국의 압박이 더해졌기 때문이다.

5대 은행(KB·신한·하나·우리·NH농협)의 22일 기준 가계대출 잔액은 695조1천303억원으로 집계됐다. 1월 말(695조3천143억원)보다는 1천840억원 줄었지만, 작년 말(692조4천94억원)과 비교하면 2조7천209억원(0.39%) 늘었다.

주택담보대출(535조6천308억원)의 경우 1월 말(543조3천251억원)보다 1조3천57억원 많고, 지난해 말(529조8천922억원) 이후 불과 한 달 20여일 사이 5조7천386억원(1.08%) 더 늘었다.

한 시중은행 관계자는 "최근 가계대출이 급증하는 추세는 아니지만, 주요 시중은행의 올해 가계대출 증가율 관리 목표인 1.5∼2%를 고려하면 증가 속도가 빠른 것도 사실"이라며 "대환대출 경쟁 과정에서 금리를 낮춘 은행들이 다시 올리고, 이번주부터 스트레스 DSR까지 적용되면 가계대출 증가 속도가 다소 더뎌질 것으로 예상된다"고 말했다.

(사진=연합뉴스)

이휘경기자 ddehg@wowtv.co.kr

-

1

"먹튀한 돈으로 해외갔냐"…직원 눈물에도 구영배는 '잠적' [일파만파 티메프]

싱가포르 기반 큐텐 산하 '티몬·위메프'(티메프) 사태로 파장이 커지며 그룹의 정점에 있는 구영배 큐텐 대표에 대한 비난이 쏟아지고 있다. 27일 서울 강남 티몬 본사에선 티몬 직원들이 "어떻게든 해결 방법을 찾을 테니 나가게 해달라"고 눈물로 요청하는 일까지 벌어진 가운데, 구 대표에 대한 '모럴헤저드'(도덕적 해이) 논란이 거세지고 있다. 구영배 '해외 도피설' 파장…티몬 직원도·피해자도 혼란27일 업계에 따르면 이날 오전 권도완 티몬 운영사업본부장은 강남 티몬 입주 빌딩에서 피해자들이 구 대표의 행방을 묻자 "최근까지, 이번 주까지 한국에 계셨다"라면서도 "최근에 연락을 따로 하지 못해 정확히 모르겠다"고 답했다. 류화현 위메프 대표가 지난 25일 "구영배 대표가 한국에 있고, 그룹사 전체 활동을 하고 있다"고 기자회견에서 밝힌 바 있으나, 구 대표는 전혀 공개 석상에 모습을 드러내지도 않았다.현재 티메프 피해자 수천 명이 모인 단체 채팅방에서는 싱가포르에 생활 기반을 둔 구 대표가 "해외로 도피했다"는 소문까지 돌고 있다. 이에 온라인상에는 "'먹튀'(먹고 튄) 돈으로 해외 가면 잘 먹고 잘살겠다", "한국은 사기꾼이 기업 대표하기 너무 쉽다", "소재 파악이 안 되는 게 말이 되냐. 적어도 얼굴은 비춰야 하는 것 아니냐", "피해자 피눈물 흘리게 하고 해외 도피했을 게 뻔하다" 등 격양된 반응이 나왔다.구 대표가 거센 비난 대상이 된 것은 티메프 정산·환불 지연사태가 지난 22일부터 이어지고 있으나 지금껏 공식적으로 사과나 자금 수혈 등 해결 방안을 내놓지 않아

!["먹튀한 돈으로 해외갔냐"…직원 눈물에도 구영배는 '잠적' [일파만파 티메프]](https://img.hankyung.com/photo/202407/AD.33099806.3.jpg)

-

2

'구영배 대표 사임' 큐익스프레스…'티메프 사태' 선 그었다 [일파만파 티메프]

싱가포르 기반의 큐텐 물류 자회사 큐익스프레스가 구영배 대표를 최고경영자(CEO)직에서 사임시킨 데 이어 '티몬·위메프 정산 지연 사태와 직접적 관련이 없다'며 선을 긋고 나섰다. 앞서 회사는 티몬·위메프 사태를 해결하려는 노력이나 법적 등의 책임은 외면한 채 큐익스프레스 나스닥 상장 목표 달성을 위해 꼬리 자르기에 나선 것이 아니냐는 비판을 받은 바 있다. 마크 리 신임 CEO '비상경영체제 돌입 선언'큐익스프레스는 27일 오전 보도자료를 배포하고 "마크 리 신임 본사 대표이사(CEO)가 취임 즉시 비상 경영체제 돌입을 선언했다"고 밝혔다.큐익스프레스 싱가포르 본사 이사회는 전날 구영배 CEO가 사임했다며 후임에 마크 리 최고재무책임자(CFO)를 선임했다. 구 대표는 큐텐의 최대 주주이자 대표 이사로 그룹의 정점에 있는 인물이다. 이번 티몬·위메프 사태의 최종 책임자이기도 하다.회사 “측은 큐텐 관계사의 비즈니스 상황으로부터 독립적이고 안정적으로 운영되는 동시에 글로벌 성장을 확대할 수 있도록 자본시장·금융규제 전문 변호사이자 크로스보더 거래 전문가인 마크 리 CFO를 신임 대표이사로 선임했다"고 부연했다.마크 리 대표는 "회사가 새롭게 시작한다는 마음가짐으로 임직원 및 고객들과 적극적으로 소통하면서 다 같이 상생할 수 있는 책임경영의 길을 걷겠다"고 했다. 그는 "큐텐 그룹 관계사의 정산 지연 사안과 큐익스프레스 사업은 직접적 관련은 없으며 그 영향도 매우 적은 상황"이라고도 했다.이어 다만 현 상황을 매우 위중하게 보고 있으며 셀러 고객들에게 지속해서 최상의 서비스를 제공할 수 있도

!['구영배 대표 사임' 큐익스프레스…'티메프 사태' 선 그었다 [일파만파 티메프]](https://img.hankyung.com/photo/202407/01.37469462.3.jpg)

-

3

'티메프' 해법 안갯속···환불할 자금도 태부족 [중림동사진관]

[사진issue] 한경닷컴에서 회원가입 후 로그인 하면 '중림동 사진관'에서 더 많은 사진기사를 편리하게 볼 수 있습니다. 위메프·티몬 사태···대금정산 손도 못대티몬, 위메프에서의 신용카드 결제 취소가 먹통이 되면서 위메프가 본사로 직접 찾아온 소비자를 대상으로 환불에 나섰다. 하지만 환불이 더디게 이뤄지고 있는 데다 판매자(셀러) 대금 미정산 문제는 해결의 실마리조차 찾지 못하고 있다.공정거래위원회와 금융감독원은 진상 파악과 신속한 대응을 위해 합동 현장 점검에 나섰다. 이세훈 금융감독원 수석부원장은 브리핑에서 "위메프와 티몬에서 보고한 미정산 금액은 1600억~1700억원"이라고 말했다. 이 금액은 5월 판매분에 대한 미정산 규모이며, 6~7월 판매분을 합하면 3000억원에 육박하는 것으로 알려졌다. 위메프 본사 북새통···수기로 환불서울 삼성동 위메프 본사는 25일 새벽부터 아수라장이 됐다. 큐텐그룹의 e커머스 위메프·티몬에서 결제가 취소되지 않자 직접 찾아온 소비자들로 온종일 북새통을 이뤘다. 건물 1층에선 소비자들이 수기로 작성한 환불 신청서를 위메프 직원이 일일이 확인한 뒤 계좌로입금했다.이날 환불은 본사를 방문한 위메프 소비자에게 국한됐다. 원래 신용카드 전자지급결제대행(PG)사가 환불해야 하지만 PG 업체들이 위메프·티몬에서의 기존 결제 취소를 막아 소비자들이 큰 불편을 겪었다.류화현 위메프 공동대표는 25일 서울 삼성동 위메프 본사에서 기자회견을 열어 "고객 환불부터 집중한 뒤 소상공인·영세상인 등 판매대금 지급 문제에 대응할 방침"이라고 밝혔다. 하지

!['티메프' 해법 안갯속···환불할 자금도 태부족 [중림동사진관]](https://img.hankyung.com/photo/202407/01.37462999.3.jpg)