[애널리스트 종목분석] NH투자증권 김동양 연구원

세일즈포스의 2026회계연도(2026년 1월 종료) 매출액 목표는 500억달러이다. 2021회계연도 매출액인 213억달러에서 연평균 19%의 고성장을 통해서만 달성할 수 있는 목표치다. 지난 10년간의 연평균 매출액 성장률이 28%였던 점을 감안하면 달성이 불가능해 보이지 않는다. 고성장을 유지할 수 있는 배경으로 디지털전환(Digital Transformation)의 가속화, 지역 및 고객 확장, 그리고, 인수합병(M&A)을 들 수 있다.

디지털전환의 진행은 세일즈포스입장에선 시장 규모의 확대를 의미한다. IT시장 분석기관인 IDC는 전세계 디지털전환기업 창출 GDP와 디지털전환 관련 지출이 2022년 변곡점을 거쳐 각각 비(非)디지털 전환기업 창출 GDP와 기타 IT지출을 추월할 것으로 전망하고 있다.

코로나19 확산에 따라 기업경영진의 우선순위가 기업 영업 회복력 강화, 비대면 업무 인프라 구축 등으로 재편됨에 따라 디지털 전환은 더욱 가속화될 것으로 기대된다.

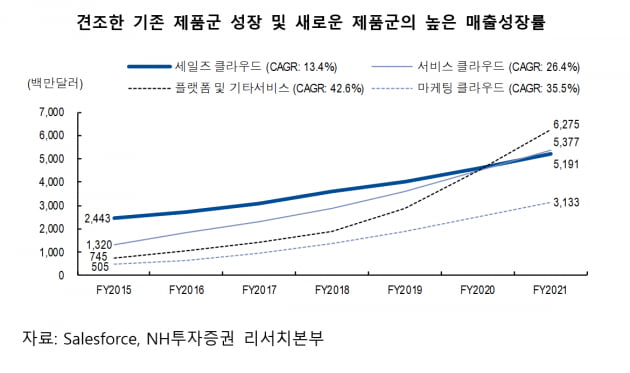

세일즈포스는 판매 솔루션으로 시작해서 순차적으로 서비스 솔루션, 플랫폼, 마케팅 솔루션, AI 솔루션 등을 출시하는 등 CRM 클라우드 생태계를 확장하면서 고성장을 이어왔다. 서비스 영역의 확대를 통해 다양한 산업에 걸쳐 소규모사업자에서 대기업까지 고객군을 확대하고 있다.

이러한 성장은 자체적인 성장(organic growth) 뿐 아니라 M&A를 통해서도 뒷받침되고 있다. 2026 회계연도 매출액 목표 500억달러 중 40억 달러는 최근 인수한 인스턴트 메시징 플랫폼 기업 슬랙(Slack)을 통해 달성할 계획이다. 세일즈포스는 2010년대 초반부터 버디미디어, 클릭소프트웨어 등 해마다 대형 M&A를 통해 CRM 클라우드 생태계를 확장해왔다.

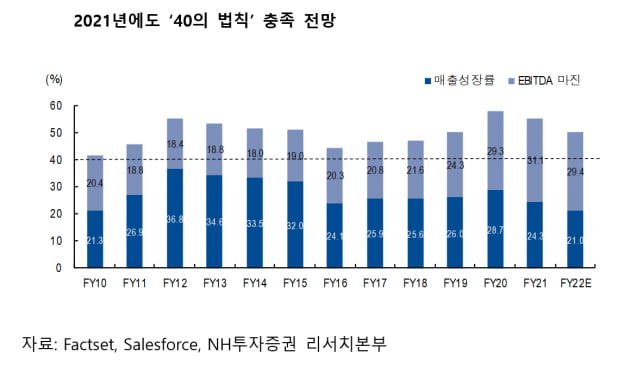

세일즈포스의 서비스형 소프트웨어 사업(SaaS·Software as a Service)은 기본적으로 고마진이면서 매출 성장에 따른 비용절감, 서비스 확대에 따른 효율성 개선과 고객 이탈 방지로 수익성을 더욱 개선해 왔고, 이를 비유기적 성장 재원으로 활용할 수 있었다.

매출액 규모가 커지면서 고성장을 유지하는 것은 어려운 도전이다. M&A가 해법이 될 수 있지만, 동시에 수익성 희석화의 위험이 따른다. 당장 영업손실 상태인 Slack 인수에 따른 영업이익률 감소가 불가피하다.

![中 반도체 SMIC, 美 제재에도 지난해 순이익 2.4배 증가[강현우의 중국주식 분석]](https://img.hankyung.com/photo/202104/01.25917577.3.jpg)