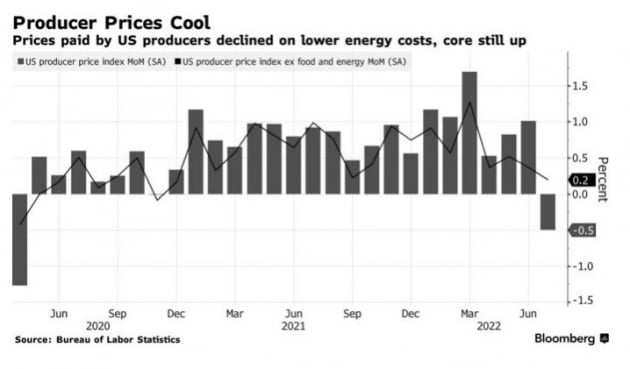

개장 전 발표된 7월 생산자물가, PPI가 2년만에 처음으로 전달보다 하락한 것으로 나타나 CPI에 이어 인플레이션이 정점을 찍고 내려갈 것이란 관측에 힘을 실었습니다. PPI는 6월보다 0.5% 하락했습니다. 전월 대비 하락은 팬데믹 초기인 2020년 4월 이후 처음입니다. 월가는 0.2% 증가를 예상했었습니다. PPI 하락의 80%가량은 낮아진 에너지 가격 덕분입니다. 물론 연간 기준으로는 여전히 매우 높은 9.8% 상승했습니다만 이것도 2021년 10월 이후 최저입니다. 지난 6월의 11.2% 상승에 비해선 상승 폭이 크게 둔화한 것이죠.

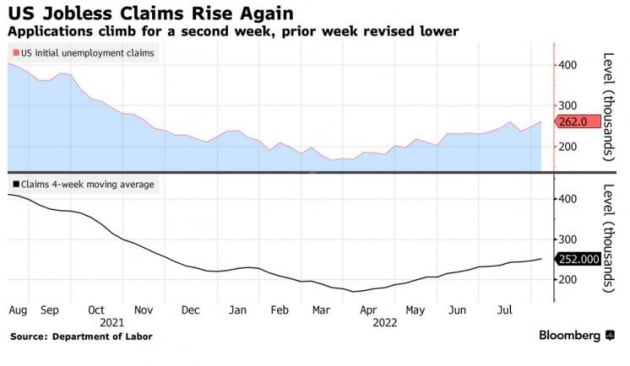

지난주(~6일) 실업급여 청구 건수는 전주보다 1만4000건 증가한 26만2000건으로 발표되었습니다. 역사적으로는 낮은 수치이지만, 최근 몇 주 동안 지속 증가하면서 올해 최고치 수준에 달하고 있습니다. 미 중앙은행(Fed)이 원하는 노동시장 둔화가 조금씩 나타나고 있는 것입니다. 이것도 시장에는 나쁘지 않았습니다.

월가에서는 "지금이라도 사야 한다"는 쪽과 "다시 하락할 테니 기다려야 한다"는 쪽이 맞서 있습니다. 그 논리를 들어봤습니다.

◆지금이라도 매수① "기술적으로 강세장 시작"

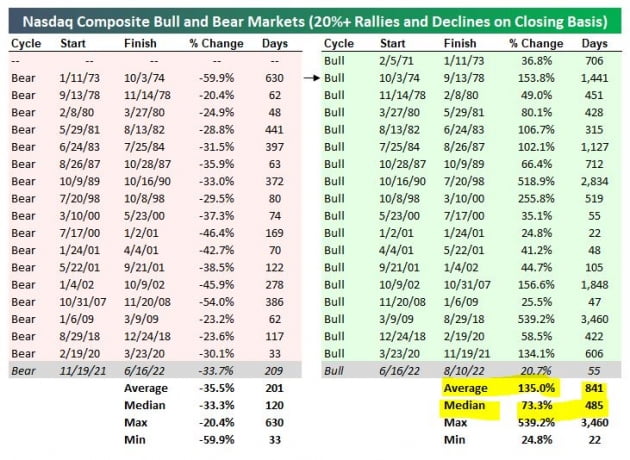

전날 나스닥은 6월 저점에서 20% 반등해 강세장에 새롭게 진입했습니다. 그러다 보니 월가에서는 베어마켓이 끝나고 새로운 불마켓이 시작된 것인지 논쟁이 뜨겁습니다. 베스포크 인베스트먼트에 따르면 역사적으로 나스닥은 강세장에 진입하면 끝날 때까지 평균 841일 동안 135% 수익률을 기록했습니다. 또 통상 약세장에 들어가면 평균 201일 동안 35.5% 내립니다. 나스닥은 작년 11월 19일에 약세장에 들어갔는데, 지난 6월 16일 저점(약세장 끝)을 찍은 때까지 209일 동안 33.7% 내렸습니다. 기간과 낙폭에서 충분히 하락을 겪었다는 것이죠.

CPI에 이어 PPI까지 상승세가 꺾어지면서 'Fed의 매파적 성향이 정점을 쳤다'라는 관측이 힘을 받고 있습니다. JP모건은 7월 CPI와 PPI를 기반으로 이달 말 발표될 7월 개인소비지출(PCE) 근원 물가가 전월 대비 0.1% 상승, 전년 대비 4.6% 상승으로 나올 것으로 분석했습니다. 지난 6월(0.6%, 4.8%)보다 대폭 둔화하는 것입니다. JP모건은 "PCE 물가는 우리가 가장 높은 인플레이션 구간을 지나가고 있다는 시각에 신빙성을 부여하게 될 것"이라고 지적했습니다. 제레미 시걸 워튼스쿨 교수는 CNBC 인터뷰에서 "9월 50p 인상에 이어 11월과 12월 두 차례 25bp 인상을 한 뒤 Fed는 시장의 기대를 충족시키게 될 것"이라고 말했습니다.100bp 인상하고 나면 이번 기준금리 인상 사이클이 끝날 것이란 뜻입니다. 파이낸셜타임스(FT) 이날 아침 메리 데일리 샌프란시스코 연방은행 총재와의 인터뷰 기사를 실었습니다. 데일리 총재는 "인플레이션은 너무 높고 우리 목표 근처에 오지도 않았다. 아직도 일이 많이 남았다. 9월 75bp 인상도 배제하지 않겠다"라면서도 전술적 측면에서 또다시 75bp를 인상하는 것은 불필요한 경제 약화를 초래할 수 있다고 지적했습니다. 미묘하지만 약간 톤이 변한 것입니다. 강세론자인 로이홀트그룹의 짐 폴슨 전략가는 "Fed가 뭐할 건지 신경쓰지 않는다. 그들은 더는 이번 시장을 주도하지 못한다"라고 말했습니다. TS롬바드의 다리오 퍼킨스 매니징 디렉터는 "인플레이션 정점을 논하기에는 너무 이르고 Fed 인사들도 당연히 이를 부인하겠지만, 시장이 이를 수치로 확인될 때까지 기다리지 않고 지르리라는 것도 당연하다"라고 말했습니다.

◆지금이라도 매수③ "소프트랜딩 가능성 크다"

미국 경제의 동력인 소비가 강하게 이어지고 있다는 증거도 줄줄이 나오고 있습니다. 뱅크오브아메리카는 자사 신용카드의 7월 사용명세를 분석해 사용액이 7월에 전년 대비 5.3% 증가했다고 밝혔습니다. 그러면서 "휘발유 가격 하락은 다른 분야 소비지출을 지원했고 저소득층의 소비도 여전히 견고하다"라고 밝혔습니다. 라스무센에 따르면 6월 이후 휘발유가 20% 넘게 떨어지면서 미국 가계는 4억 달러를 아낄 수 있었습니다. 뱅크오브아메리카는 "여전히 강력한 고용과 신용카드 데이터, 낮아진 인플레이션을 고려하면 미국 경제가 연착륙할 경로가 넓어졌다"라고 밝혔습니다.

하지만 여전히 기다리겠다는 주장도 만만치 않습니다.

◆계속 기다린다① "너무 비싸다"

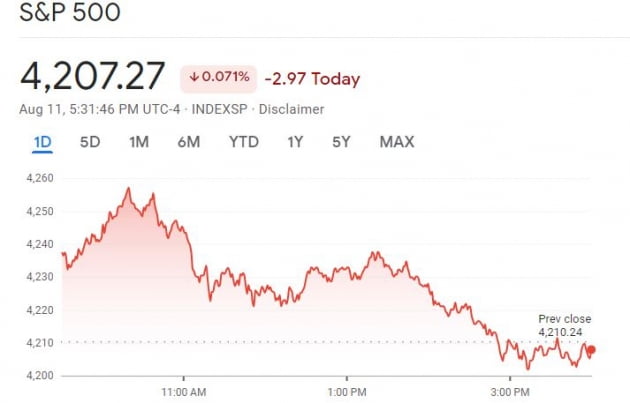

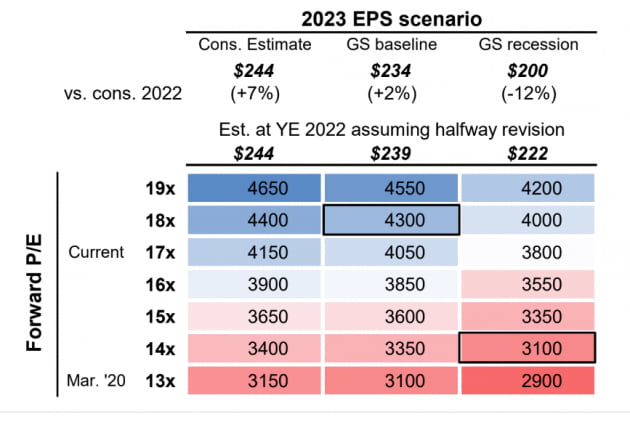

S&P500 지수는 4200을 넘고 있습니다. 바이탈 날리지의 애덤 크리사펄리 설립자는 "인플레이션은 꺾이고 있고 미국 경제 성장은 이어지고 있으며 기업 이익은 예상보다 낫다. 또 Fed는 긴축의 마지막 단계에 접근하고 있다. 9월 FOMC에서 기준금리는 3%가 될 것이지만 최종 금리는 3.5%를 넘지는 않을 것이다. 이런 좋은 뉴스들이 많지만, 문제는 뉴욕 증시의 상승 잠재력이 많이 남아 있지 않다는 점"이라고 지적했습니다. 즉 내년 S&P500 기업들의 주당순이익(EPS)을 240달러(이는 매우 관대한 추정치다)로 가정하고 주가수익비율(P/E) 18배를 곱하면 S&P500 지수는 4320으로 앞으로 올라갈 여지가 100포인트 정도에 불과하다는 것입니다. 팩트셋에 따르면 월가의 이익 추정치는 낮아지고 있습니다. 또 지난 5년 평균 P/E는 18.6배이며, 10년 평균은 17배입니다. 그리고 현재 P/E는 17.5배입니다. 종목별로 봐도 아마존의 과거 12개월 이익을 기반으로 산출한 P/E는 128배에 달하고 테슬라는 106배, 마이크로소프트 30배, 애플 28배에 달합니다. 주가매출비율(PSR)의 경우 테슬라 15배, 마이크로소프트 11배, 애플 7배, 알파벳 6배 등 매우 높습니다.

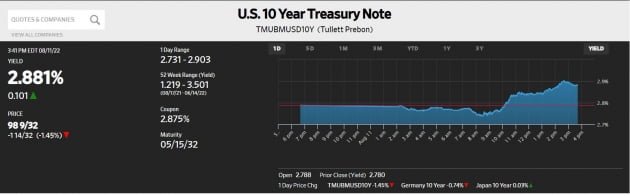

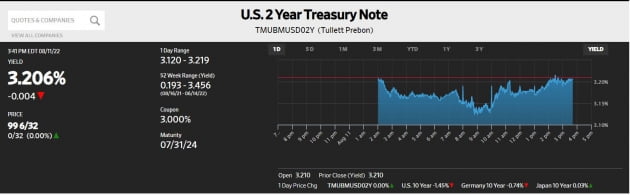

이번 랠리는 지난 6월 16일 채권 시장에서 금리가 급락하면서 촉발됐습니다. 'Fed 매파 성향 정점론'이 제기된 것이죠. 즉 경기 침체 우려로 인해 Fed가 조기 전환하고 내년엔 기준금리를 내릴 것이란 관측이었습니다. 기준금리를 따르는 2년물 금리는 이달 초 2.8%대로 Fed가 점도표를 통해 제시한 올해 말 3.4%, 내년 말 3.8%를 크게 밑돌았습니다. 그만큼 못 올릴 것이란 뜻이지요.

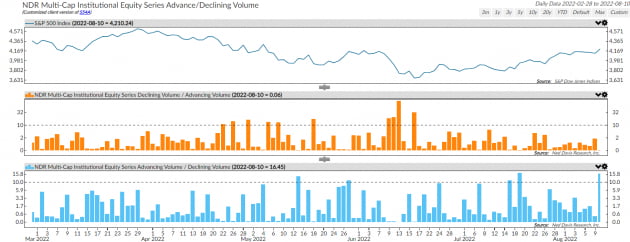

나스닥이 전날 강세장에 들어갔지만, 과거를 보면 변동성이 큰 나스닥의 강세장은 순식간에 끝나기도 했습니다. 닷컴버블 당시인 2000~2001년 20% 반등한 경우가 네 번 있었는데, 각각의 지속 기간은 55일, 22일, 48일, 105일에 불과했습니다. '빅숏'의 마이클 버리는 "나스닥이 20% 반등했다고 강세장이 시작됐다고? (닷컴버블 떄) 2000년 이후 나스닥은 7번이나 20% 이상 반등했었지만 2002년 저점까지는 78%나 하락했다"라고 지적했습니다. S&P500 지수는 여전히 하향 추세인 200일 이동평균선 아래에 머물고 있습니다.

◆계속 기다린다 4 "에너지 하락 지속?"

뉴욕=김현석 특파원 realist@hankyung.com

![8월 12일 미증시 특징주 [글로벌 시황&이슈]](https://img.hankyung.com/photo/202208/AC.30903896.3.jpg)

![8월 12일 ETF 시황...UNG·JJN 강세 [글로벌 시황&이슈]](https://img.hankyung.com/photo/202208/AC.30903872.3.jpg)

![뉴욕증시, 인플레 지표 완화에도 혼조…나스닥 0.58%↓ [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202208/01.30322374.3.jpg)