▶전형진 기자

전국의 재개발구역에서 세금 때문에 혼란이 일고 있습니다. 취득세를 잘못 징수했던 지방자치단체에서 뒤늦게 이를 알아차리고 세금을 걷으려 하고 있기 때문입니다. 최소 과거 5년치를 소급해 다시 적용해야 한다는 이야기가 나오고 있어 현장에서의 혼란이 불가피해 보입니다.

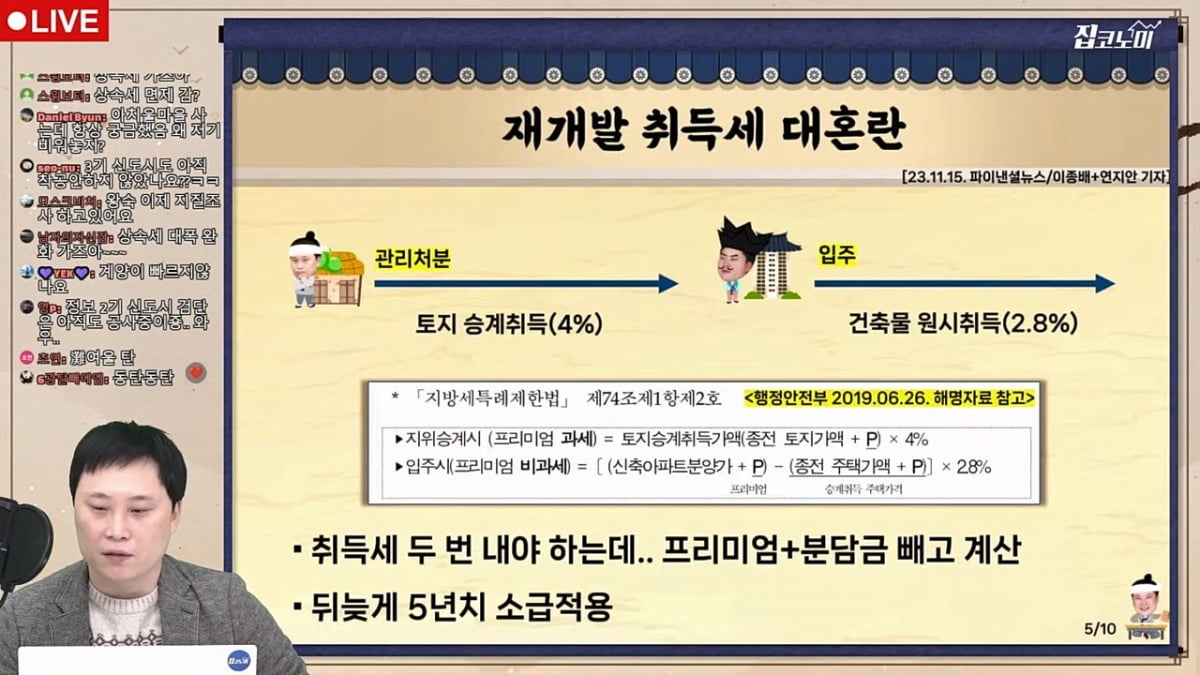

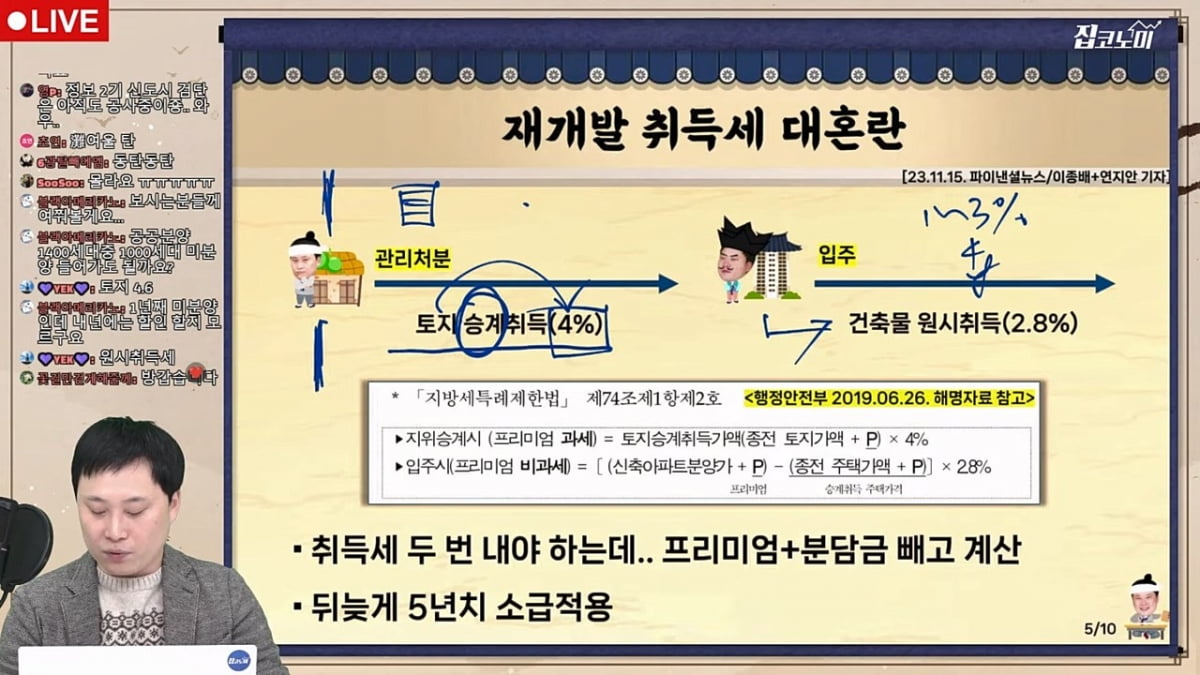

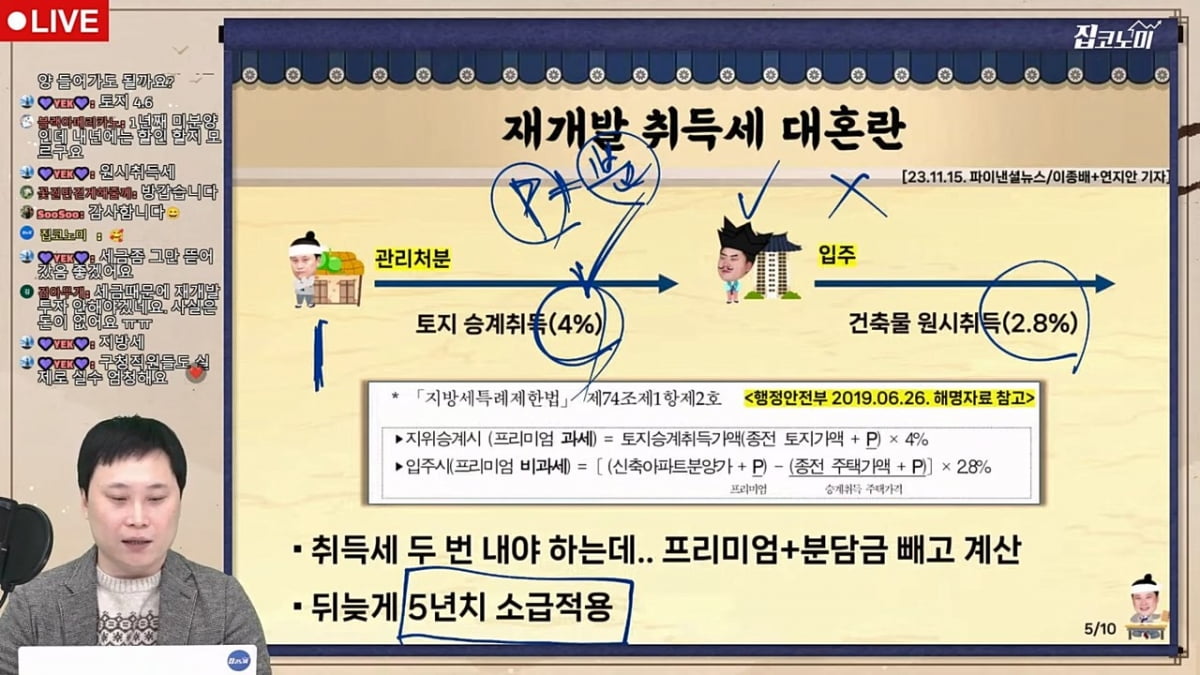

처음 입주권을 거래할 땐 토지에 대한 취득세를 냅니다. 관리처분 이후의 입주권 거래라면 세법상 건물은 이미 존재하지 않기 때문에 땅만 거래했다고 보고 토지 취득세를 내는 것이죠. 토지 취득세율은 4%입니다.

일단 땅에 대한 취득세만 냈으니 새 아파트를 지은 이후엔 건물에 대한 취득세도 마저 내야겠죠. 주택에 대한 취득세는 우리가 알고 있는 것처럼 1~3%, 4%, 8% 구조의 누진세율입니다. 그런데 이 세율은 매매거래를 통한 유상취득일 때만 해당됩니다. 내가 스스로 건물을 지어서 갖게 될 땐 유상취득세율이 아닌 원시취득세율 2.8%가 적용되죠. 간단히 정리한 것만으로도 이렇게 복잡합니다.

그래서 행정안전부는 몇 년 전 유권해석을 통해 토지 취득세율인 4%에 대입해 계산해야 한다고 교통정리를 했습니다. 하지만 정작 세금을 걷는 일선 지차제에선 제각각의 기준으로 취득세를 징수해왔던 것입니다. 프리미엄과 분담금을 더해 토지 취득세 과세표준을 산정했어야 하지만 이를 건너뛰었다가 건축물 원시취득세를 계산할 때 포함하거나 아예 누락한 사례도 있었습니다.

부동산 세금 문제 중에서도 재개발 관련 세금은 이렇게 복잡합니다. 그리고 어렵죠. 사실 위에서 언급한 입주권을 나중에 매각하게 될 때도 어려운 산식을 통해 양도소득세를 계산해야 합니다. 부동산을 전문적으로 다루는 세무사들의 영역이죠. 낭패를 당하지 않으려면 투자활동은 반드시 각 분야 전문가들의 도움을 얻으시기 바랍니다.

진행 전형진 기자 withmold@hankyung.com

촬영 조희재 PD