절세병법(5)·끝

양도소득세③

양도소득세③

▶이승현 진진세무회계 대표회계사

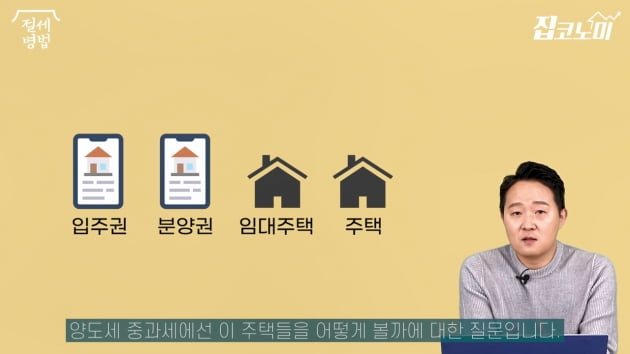

안녕하세요. 절세병법의 이승현 회계사입니다. 오늘은 양도소득세 중과세가 어떻게 적용되는지 사례별로 여러분들께 설명을 드려볼까 합니다.

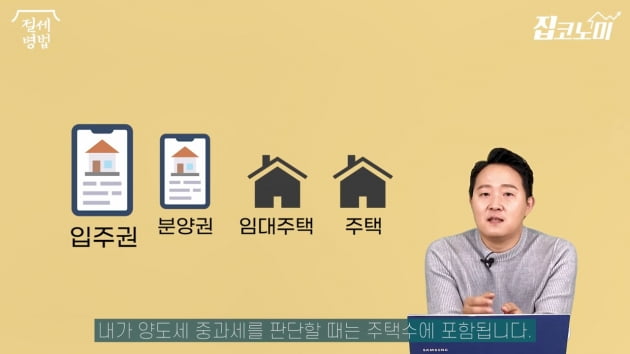

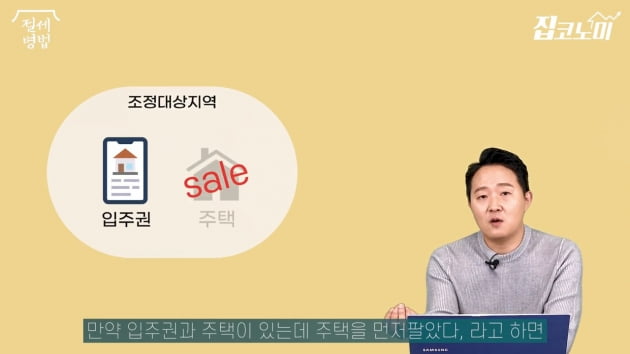

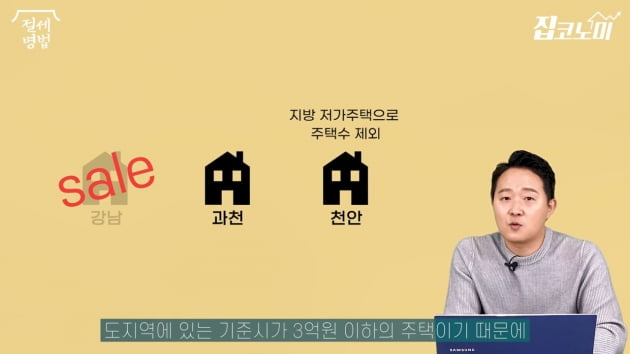

그리고 내가 살고 있는 집도 당연히 중과세할 땐 주택수에서 빼주지 않겠죠. 그래서 분양권은 취득시점에 따라서 들어가기도 하고, 들어가지 않기도 하고, 나머지 입주권과 임대주택, 거주주택은 모두 주택수에 들어간다고 생각하시면 됩니다.

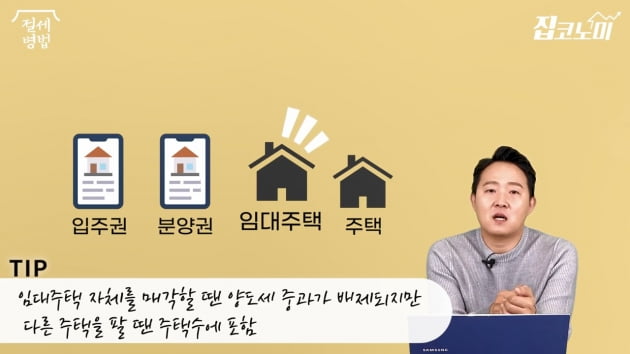

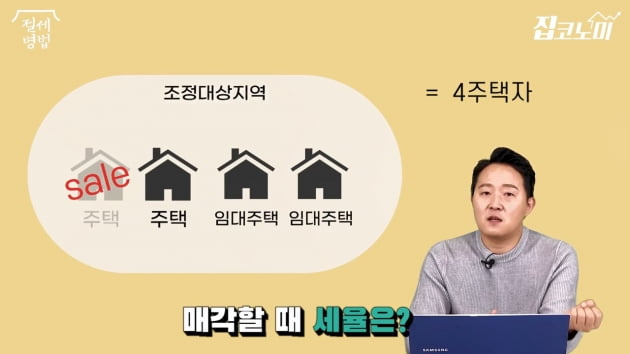

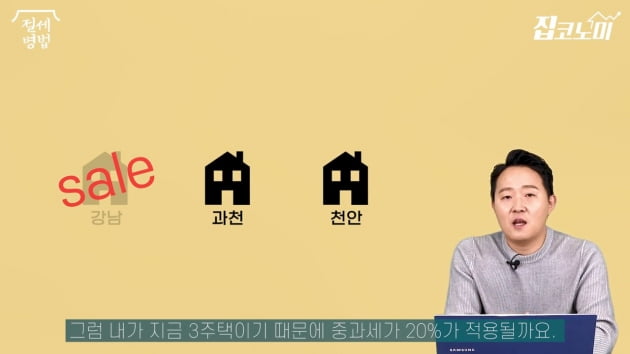

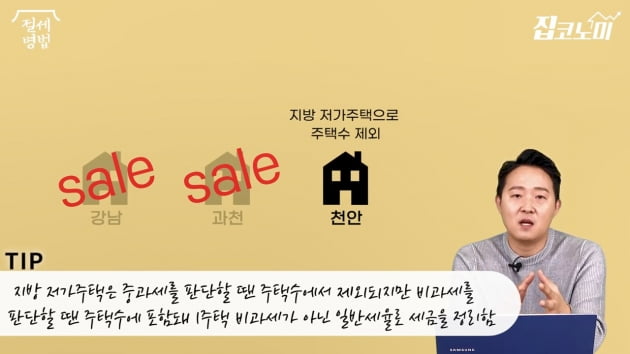

아까 중과세에서 주택수에서 빼주는 주택은 지방 저가주택밖에 없다고 말씀드렸어요. 지방 저가주택이 아닌 임대주택들은 주택수에 다 들어가는 것입니다. 이 임대주택 자체를 팔 땐 중과세가 되지 않겠죠. 하지만 다른 집을 팔 땐 주택수에 다 들어가서 지금 같은 경우는 3주택 이상자의 중과세율을 적용받게 되는 거죠.

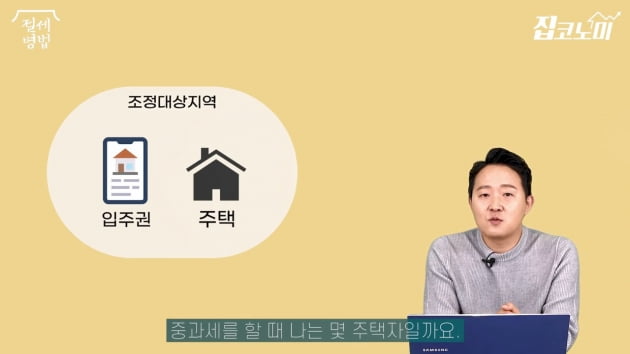

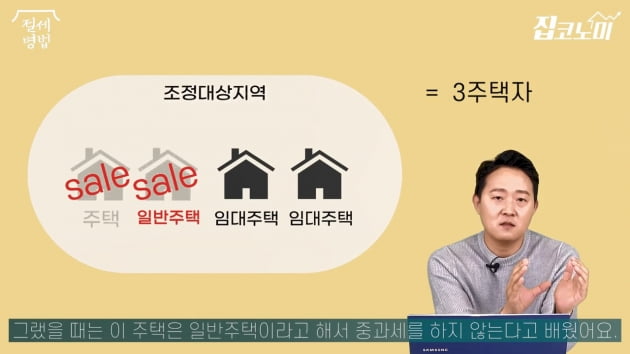

이때는 3주택이지만 이 집이 일반과세가 적용됩니다. 왜 그럴까요. 우리가 양도세 중과세 규정에서 일반주택이란 규정을 배웠어요. 중과배제주택들 외에 나머지 한 채만 있다, 그랬을 때는 이 주택은 일반주택이라고 해서 중과세를 하지 않는다고 배웠어요. 이 사례에서도 마찬가지로 주택2와 임대주택 두 채가 있으면 이 주택2는 일반주택이 되겠죠. 숫자는 세 채지만 이 주택 자체가 일반주택 규정을 적용받기 때문에 중과세가 적용되지 않습니다.

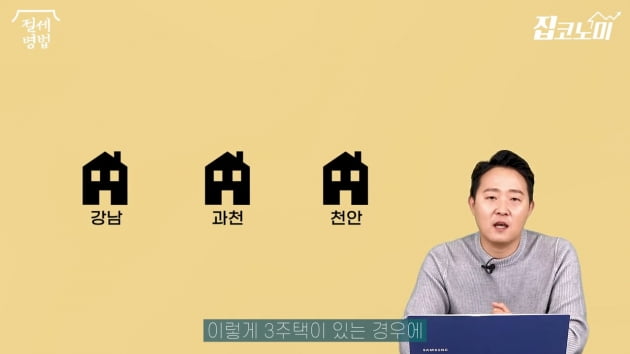

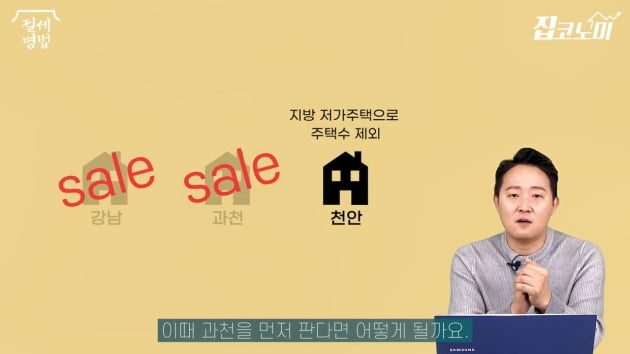

여러분이라면 어떤 주택부터 파시겠어요? 네, 맞습니다. 우선 우리가 양도차익이 크고 비싼 집은 가장 마지막에 파는 게 유리하겠죠. 그래야 양도세 중과세도 피할 수 있고, 또 가능하다면 비과세를 적용받을 수도 있으니까요.

마지막에 남은 강남의 주택, 이 주택을 팔 때는 중과세가 적용되지 않겠죠. 1주택이기 때문에. 만약에 우리가 2년 이상 거주나 보유 요건을 채웠다면 비과세가 될 수 있는 방법도 생길 것입니다. 그래서 양도차익이 작고, 지방에, 비조정대상지역에 있는 주택을 먼저 팔아서 주택수를 차근차근 줄여서 양도차익이 가장 큰 집은 마지막에 비과세, 일반세율로 내시는 게 절세가 되는 것입니다.

오늘은 양도세 중과세와 관련된 여러 가지 케이스를 설명드렸는데요. 처음 들으신 분들은 이해하기 어려울 수 있어요. 다주택자라면 이 정도는 반드시 알아두시는 게 여러분들이 세금을 절세하는 데 필요하기 때문에 반복해서 보시고 또 공부하시고, 전문가와 상담받아서 진행하셨으면 좋겠습니다. 여기까지 절세병법의 이승현 회계사였습니다. 감사합니다.

*지금까지 절세병법을 사랑해주셔서 감사합니다.

기획 집코노미TV 총괄 조성근 건설부동산부장

진행 전형진 기자 촬영·편집 김윤화 PD

제작 한국경제신문·한경닷컴

!['벼락거지' 전락…내 집 마련 또 실패한 김 과장의 2020년 [집코노미]](https://img.hankyung.com/photo/202012/99.21285768.3.jpg)

!['로또 청약' 이어질까…내년 분양시장 이끌 3가지 키워드 [집코노미TV]](https://img.hankyung.com/photo/202012/01.24828005.3.jpg)