'이재용 패딩' 그 회사 130% 폭등하더니…나이키도 제쳤다 [핫픽! 해외주식]

중국에서 고성장 이어가

월가 증권사 19개 '매수' 추천

!['이재용 패딩' 그 회사 130% 폭등하더니…나이키도 제쳤다 [핫픽! 해외주식]](https://img.hankyung.com/photo/202511/01.42454864.1.jpg)

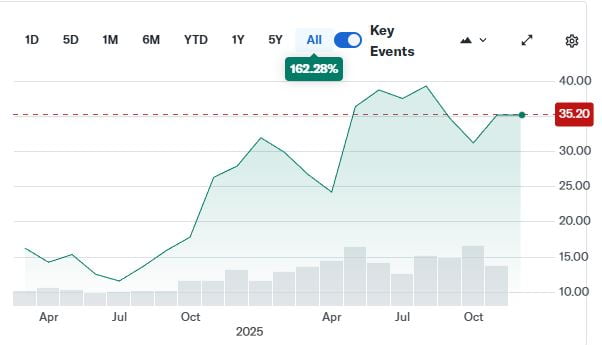

상장 후 +130%...나이키·아디다스 제쳤다

이러한 주가 흐름은 스포츠용품 업종 내부에서도 두드러지는 성적이다. 나이키 주가는 올해 들어 16.61% 하락했고 아디다스는 35.68% 떨어졌다. ‘에슬레져’ 유행을 개척한 룰루레몬은 올해 주가 하락률이 55.77%에 달한다.

차별화된 주가 움직임의 배경에는 탄탄한 실적이 있었다. 아머스포츠는 지난 19일 3분기 실적발표에서 매출 17억5600만달러(전년 동기 대비 +30%), 영업이익 2억1600만달러(+22%)를 기록했다고 발표했다. 주당순이익(EPS)은 0.33달러로 집계됐다. 시장이 예상한 매출(17억2000만달러)과 주당순이익(0.25달러)을 모두 웃돌았다. 회사는 올해 매출 성장률 가이던스(전망치)도 20~21%에서 23~24%로 올려잡았다.

특히 아크테릭스 매출은 전년 대비 31% 증가한 6억8300만달러였고 살로몬은 36% 늘어난 7억2400만달러를 나타냈다.

중국 회사에 인수된 핀란드 기업

2005년에는 아디다스로부터 살로몬과 아크테릭스, 순토 등을 보유한 살로몬 그룹을 인수해 지금의 사업 구성을 확정했다. 이후 2019년엔 안타스포츠와 텐센트 등 중국계 자본으로 구성된 컨소시엄에 의해 인수됐고 지난해 2월 뉴욕 증시에 입성했다.

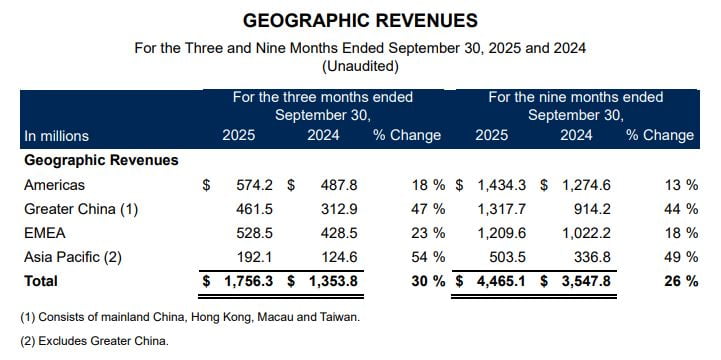

3분기 기준 미국을 포함한 아메리카 지역이 매출이 5억720만달러로 가장 큰 비중을 차지하고 있고 중화권(중국, 대만, 홍콩, 마카오) 매출은 1년 전보다 47% 급증한 4억6150만달러를 기록하는 등 빠르게 성장하고 있다. EMEA(유럽·중동·아프리카)와 아시아태평양 지역 매출도 각각 전년대비 23%, 54% 늘었다.

매출 증가세 이어가지만 비용도 늘어

월가 역시 긍정적 전망을 내놨다. 블룸버그에 따르면 아머스포츠 투자의견을 제시한 21개 증권사 중 19곳이 매수를 권고했다. 2개 기관이 보유를 추천했고, 매도 의견은 없었다. 21개 증권사가 제시한 목표주가 평균은 45.23달러로, 20일 종가 대비 31.67%의 상승여력이 있다는 분석이다.

사업 확장 과정에서 덩달아 불어나고 있는 비용 구조와 높게 형성된 밸류에이션(실적 대비 주가 수준)은 주의해야 할 요소다. 올들어 아머스포츠 판매관리비는 21억1630만달러로, 지난해보다 24.52% 증가했다.

아머스포츠는 내년에도 확장을 위한 대규모 비용 지출을 앞두고 있다. 지난 19일 실적 발표에서 회사 측은 내년 아크테릭스의 한국 직진출과 중국 매장 수 확대, 미국 내 살로몬의 플래그십 매장 10개 신설 등을 발표했다.

12개월 선행 기준 주가수익배율(PER)은 29.0배로, 업종 대장주 나이키(32.1배)와 비슷한 수준이다. 월가에서 유일하게 보유 의견을 제시한 알렉산드라 스타라톤 모건스탠리 애널리스트는 “아머스포츠는 아직까진 시장이 예상한 수준 내에서만 성과를 내고 있어 더 높은 밸류에이션을 받기 어려운 상황”이라며 “최대주주 지분이 66%에 달해 주식이 유동성이 떨어지는 점도 추가적인 주가 상승에 제약으로 작용하고 있다”고 지적했다.

전범진 기자 forward@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

시진핑이 인민복 입고 사열…"딥시크가 中 전투기 편대 지휘" [강경주의 테크X]

지난 9월3일 베이징 톈안먼 광장에서 열린 '중국인민 항일전쟁 및 세계 반파시스트 전쟁 승리(전승절) 80주년' 열병식. 역사상 최대 규모로 열린 열병식에서 1만2000명의 인민해방군(PLA) 병력들은...

2025.11.23 22:09

![시진핑이 인민복 입고 사열…"딥시크가 中 전투기 편대 지휘" [강경주의 테크X]](https://img.hankyung.com/photo/202511/01.42467378.3.jpg)

-

2

'독재자 vs 공산주의자' 싸우더니, 돌연…무슨 계산 깔렸나

도널드 트럼프 미국 대통령이 갈등을 빚어온 조란 맘다니 뉴욕시장 당선인을 만나 물가 등 현안에&nb...

2025.11.23 16:17

-

3

"12월 금리결정은 동전던지기 수준"…인하 확률 100→30→70%

미국 중앙은행(Fed) 내부에서 12월 기준금리 인하를 둘러싼 찬반이 팽팽히 갈리는 가운데, 존 윌리엄스&n...

2025.11.23 16:03

ADVERTISEMENT