올 첫선 신생아 특례대출 상품 '주목'

2년내 출산·입양…무주택·1주택자 대상

9억 이하 주택에 금리 年 1.6~3.3% 적용

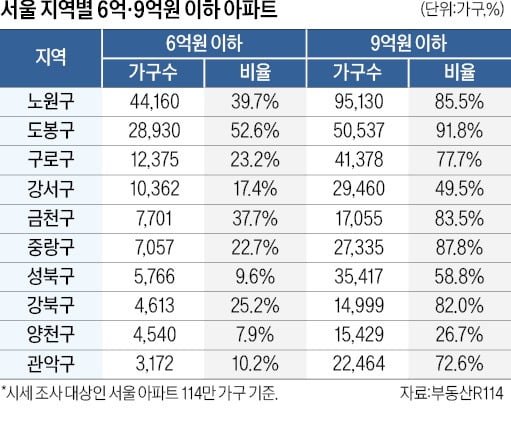

도봉·중랑·노원 등 9억 이하 비중 높아

관악·강북 등 3000가구 대단지 노려볼 만

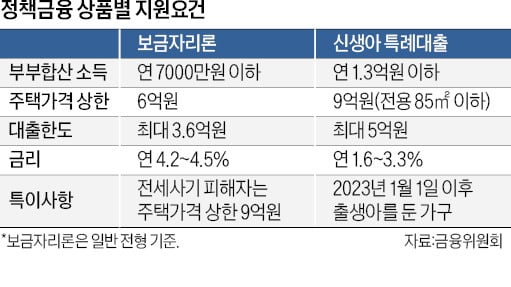

'특례' 빠진 보금자리론은 요건 강화

부부합산 소득 7000만원 이하 대상

6억 이하 주택 대출한도 3억6000만원

신혼가구·다자녀 가구 등엔 금리 우대

"서울 중심 지역은 대상 주택 찾기 어려워

접근성 좋은 수도권 신축단지 관심 둘 만"

2년내 출산·입양…무주택·1주택자 대상

9억 이하 주택에 금리 年 1.6~3.3% 적용

도봉·중랑·노원 등 9억 이하 비중 높아

관악·강북 등 3000가구 대단지 노려볼 만

'특례' 빠진 보금자리론은 요건 강화

부부합산 소득 7000만원 이하 대상

6억 이하 주택 대출한도 3억6000만원

신혼가구·다자녀 가구 등엔 금리 우대

"서울 중심 지역은 대상 주택 찾기 어려워

접근성 좋은 수도권 신축단지 관심 둘 만"

작년 출산한 후 육아휴직 중인 김모씨(38)는 올해 들어 부푼 마음으로 이사 계획을 세우고 있다. 안 그래도 아이 짐이 크게 늘어 골치 아프던 차에 연 1%대 대출로 넓은 집으로 옮겨갈 기회가 생겼기 때문이다. 그는 “현재 사는 마포구에선 대출 9억원 이하 아파트를 찾기 어려워 다른 지역까지 범위를 넓혀야 할지, 신생아 특례대출을 포기해야 할지 고민”이라고 말했다. 올해 초 정부가 보금자리론, 신생아 특례대출 등 정책 금융상품을 잇달아 출시하면서 수요자의 관심이 커지고 있다. 신생아 특례대출은 최저 연 1%대 대출을 받을 수 있어 상품 출시 첫날 사이트가 마비될 정도로 주목받고 있다. 작년 한 해 한시적으로 운영됐던 특례보금자리론도 지난달 30일 보금자리론으로 재출시됐다.

○자격 맞고 금리 유리한 상품은

올해 첫선을 보인 신생아 특례대출은 대출 신청일 기준 2년 내 출산·입양한 무주택 가구와 1주택 가구(대환대출)에 대해 주택구입·전세자금을 저리에 대출해 주는 제도다. 대상은 주택 가액 9억원 이하, 전용 85㎡ 이하인 주택이다. 신청 시점에 아이가 태어난 지 24개월이 지나지 않아야 한다.

신생아 특례대출은 출시 첫날 홈페이지에 접속자가 몰려 사이트가 마비됐다. 1주일 만에 2조5000억원의 대출 신청이 몰릴 정도로 인기가 이어지고 있다.

보금자리론은 지난해 공급된 ‘특례보금자리론’의 새 이름이다. 이름에서 ‘특례’가 사라졌듯 자격요건이 전보다 까다로워졌다. 특례보금자리론은 소득 한도가 없었지만, 보금자리론은 부부합산 총소득이 7000만원 이하여야 한다. 신혼부부는 총소득 8500만원 이하가 적용된다. 1자녀 가구는 8000만원이고 2자녀와 3자녀는 각각 9000만원과 1억원 이하가 소득 기준이다.

금리는 연 4.2~4.5% 수준이지만 신혼가구, 다자녀 가구 등에 따라 우대 금리를 적용받는다. 전세 사기 피해자는 예외적으로 연 소득 제한이 없고, 주택 가액도 9억원 이하로 기준을 완화해 적용한다. 중도 상환하면 일반 가구 기준 0.7%의 수수료를 내야 하는 것도 추가된 항목이다.

○대상 주택 찾기 ‘하늘의 별 따기’

정책 금융상품의 잇따른 출시에도 서울 지역에선 무용지물이란 얘기도 나온다. 9억원 이하 대상 주택을 찾기도 어려울 정도로 평균 집값이 높기 때문이다. 부동산R114에 따르면 신생아 특례대출 대상인 시세 9억원 이하인 전용 85㎡ 이하 서울 아파트는 전체 서울 지역 아파트(조사 대상 114만 가구, 지난 9일 시세 기준)의 37.3%인 42만9000여가구로 집계됐다.지역별로 마포구, 성동구, 용산구 등은 전체 아파트의 10%를 밑돈다. 마포구는 9억원 이하 주택이 8.6%에 불과했다. 성동구도 6.8%. 용산구는 4.4%에 그쳤다. 강남 3구(강남·서초·송파구)는 해당 주택을 찾기 어렵다. 강남구는 3.7%였고, 서초구와 송파구는 각각 2.8%, 7.7%였다.

일부 지역에선 3000가구가 넘는 대단지도 대출을 노려볼 수 있다. 관악구 봉천동 관악드림타운(5387가구)과 강북구 미아동 SK북한산시티(5327가구) 등이 있다. 성북구 돈암동 한진·한신(4509가구)과 노원구 월계동 미륭·미성·삼호 3차(3930가구), 그랑빌(3003가구), 상계동 보람(3315가구), 도봉구 방학동 신동아 1단지(3169가구) 등도 대단지지만 9억원 이하로 시세가 형성돼 있다.

보금자리론 대출 대상은 더 찾기 어렵다. 6억원 이하 아파트가 많은 지역은 도봉구(52.6%), 노원구(39.7%), 금천구(37.7%), 강북구(25.2%) 등이다. 여경희 부동산R114 수석연구원은 “서울 지역엔 대출할 수 있는 주택이 적다 보니 서울 접근성이 좋은 수도권 신축 단지 쪽으로 매수세가 몰릴 것”이라며 “수도권 단지 중에서도 향후 재건축 사업이 예정돼 있거나 교통 호재 등이 있는 단지를 중심으로 매수를 검토해야 한다”고 조언했다.

윤수민 농협은행 부동산전문위원은 “연 1%대 저리를 기대한 신생아 보육 가정도 소득 등을 반영하면 연 3%대 금리가 적용되는 경우가 적지 않을 것”이라며 “대출 플랫폼을 활용해 다른 대출 상품과 충분히 조건을 비교해야 한다”고 말했다.

심은지 기자 summit@hankyung.com