野, 은행·보험·증권사 등 모든 금융권에 '횡재세'

초과이익의 40%까지 납부

기존 발의안보다 세율 4배 높아

野 "그때마다 걷지 말고 제도화"

與 동참 가능성…연내 통과 관측

취약층 이자감면 재원으로 활용

보험·증권사 "느닷없이 날벼락"

초과이익의 40%까지 납부

기존 발의안보다 세율 4배 높아

野 "그때마다 걷지 말고 제도화"

與 동참 가능성…연내 통과 관측

취약층 이자감면 재원으로 활용

보험·증권사 "느닷없이 날벼락"

부과율 4배 올린 ‘범야권 횡재세법’

법안은 야권에서 발의한 기존 안들보다도 강력한 내용을 담고 있다. 내용이 가장 비슷한 민병덕 의원 안(2022년 발의)은 횡재세 부과 조건을 ‘한국은행이 기준금리를 1%포인트 이상 인상한 회계연도’로 한정했고, 5년 평균 NII의 120%를 초과하는 금액의 10%를 부담금으로 출연하게 했다. 부담금 부과율이 김성주 의원 안의 4분의 1 수준이고, 기준금리 인상 조건을 적용할 경우 올해는 횡재세 부과 대상에 해당하지도 않는다. 민 의원은 지난 13일 기준금리 조건을 삭제하고 부담금 부과율을 20%로 상향한 수정안을 제출했다. 양정숙 의원 안 역시 예대금리차에 따른 수익의 0.3%를 요구하는 데 그쳤다.

민주당 정책위원회 관계자는 “상징적인 수준의 출연금이 아니라 실질적으로 취약 금융소비자 지원에 기여할 수 있는 수준이어야 한다는 취지”라고 설명했다.

“지원한 적도 없는데 부담금 요구”

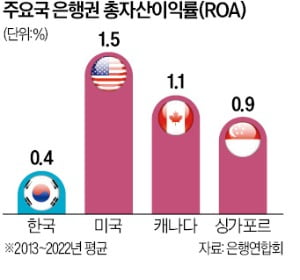

업계와 학계는 크게 반발했다. 임형석 한국금융연구원 선임연구원은 “한국 은행업종의 주가순자산비율(PBR)은 0.3배 수준으로 영국·일본(0.5배)보다 낮은데, 이번 횡재세 입법 같은 즉흥적 규제가 그 원인”이라며 “앞서 횡재세를 도입한 유럽은 기준금리를 인상할 때 양적완화를 통해 은행 지원도 병행해 (은행의) 고통 분담을 논의할 근거가 있겠지만 우리는 전혀 다르다”고 지적했다.은행권에서는 다른 나라에 비해 이자수익도 높지 않다는 입장이다. 지난 10년간 연평균 총자산이익률(ROA)도 0.4%로 미국(1.5%)의 3분의 1에도 미치지 못한다.

갑작스레 적용 대상이 된 증권과 보험업계도 우려하고 있다. 익명을 요구한 한 증권사 대표는 “별다른 논의도 없이 갑자기 부과 대상에 포함돼 황당하다”고 반발했다.

장기적으로 다른 산업도 규제 대상이 될 것이라는 우려도 있다. 앞서 이 대표가 규제 대상으로 점찍은 정유업과 코로나19 등 전염병 위기에서 큰 수익을 올린 제약업이 대표적이다. 김정식 연세대 경제학부 명예교수는 “금융사 횡재세는 결국 다른 산업의 유사 법안으로 이어질 것”이라며 “충분한 논의 없는 졸속 과세 입법은 시장경제 위축으로 이어져 오히려 세수가 줄어드는 결과를 불러올 것”이라고 우려했다.

與 “논의 참여할 것”

민주당은 법안의 연내 처리를 자신하고 있다. 김주현 금융위원장과 이복현 금융감독원장 등 금융당국 수장들이 은행의 사회공헌 확대를 요구하는 발언을 이어왔기 때문이다.정부·여당과의 협상 과정에서 법안을 일부 수정할 여지는 열어뒀다. 이탈리아는 횡재세법 심사 과정에서 부담금의 2.5배 이상에 해당하는 금액을 준비금으로 적립하는 은행에는 부과를 면제하도록 법안을 수정했다. 김성주 의원실 관계자는 “법안은 횡재세 부과의 원칙을 정의하고 있을 뿐, 대통령령으로 구체적인 납부 절차와 감면 방법 등을 정하도록 했다”며 “필요하다면 여야 협상 과정에서도 많은 부분을 양보할 의사가 있다”고 말했다.

국민의힘 원내지도부 관계자는 “당 내부에도 은행의 사회적 역할을 확대해야 한다는 공감대가 있다”고 말했다.

전범진/원종환/정의진 기자 forward@hankyung.com