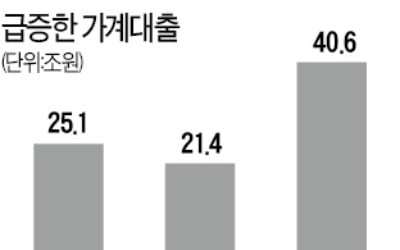

또한 이날 이후 전세대출을 받고 나중에 투기지역과 투기과열지구에서 시가 3억원이 넘는 아파트를 구입하면 전세대출을 즉시 갚아야 한다. 공적·민간 보증기관이 전세대출 보증을 해주지 않는 대상에 '투기지역·투기과열지구 내 3억원 초과 아파트 구매'가 들어가는 것이 규제의 핵심이다. 투기지역이나 투기과열지구 소재 3억원이 넘는 아파트를 구입한 뒤 다른 집에 전세를 얻어 살려고 하면 전세대출을 제한한다는 의미다.

직장 이동·자녀 교육·부모 봉양 등 실수요 때문에 이동해 전셋집과 구매 주택 모두에서 실거주하는 경우에는 예외가 적용된다. 이 경우 시·군간 이동해야 하며 서울과 광역시 내 이동은 인정되지 않는다.

빌라·다세대 주택 등 아파트 이외 주택은 이번 규제 대상에 들어가지 않는다.

아울러 규제 대상 아파트를 상속받으면 직접 '구입'한 것이 아니기 때문에 규제를 적용받지 않는다. 집을 구입할 때 3억원 이하였지만 가격 상승으로 3억원이 넘은 경우에도 규제 대상이 아니다.

이날 이후 전세대출을 받은 차주가 규제지역의 3억원 초과 아파트를 구입하면 전세대출을 즉시 회수한다.

새로 구입한 아파트에 기존 세입자의 임대차 기간이 남아있다면 임대차 기간이 끝날 때까지는 규제가 유예된다. 전세대출을 받은 시점이 이날 전이라면 대출 회수 대상이 아니다. 다만 전세대출의 만기 연장은 제한된다.

주택도시보증공사는 1주택자 대상 전세대출 보증 한도를 다른 공적 보증기관인 주택금융공사 수준(2억원)으로 끌어내렸다.

애초 주택도시보증공사의 보증 한도는 최대 4억원이었다. 민간 보증기관인 SGI서울보증의 보증 한도는 최대 5억원에서 3억원으로 내려간다.

무주택자의 보증 한도는 기존 그대로 유지된다.

한경닷컴 뉴스룸 open@hankyung.com