3자 배정 유증·CB발행 남발에 "주주이익 침해" 제동 건 기관들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

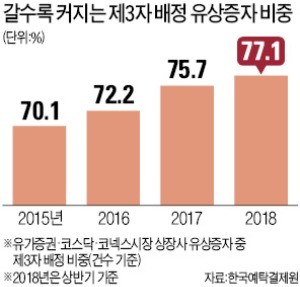

한국예탁결제원에 따르면 전체 유상증자 중 제3자 배정 비중(건수 기준)은 2015년 70.1%에서 올해 상반기 77.1%까지 높아졌다. CB 발행은 제3자 배정 방식이 99%에 달한다.

한 자산운용사 대표는 “신주가 1년간 보호예수(지분 매각 금지)로 묶인다고 하지만 물량 폭탄이 터지면 애꿎은 소액주주에게 피해가 집중될 것”이라고 지적했다.

오형주/조진형 기자 ohj@hankyung.com

ADVERTISEMENT

-

1

시총 수백억 회사가 정관 바꿔… CB·BW 한도 兆단위로 늘리기도

한국 자본시장에서 제3자 배정 방식의 자금조달은 원래 환영받지 못했다. 2010년대 초까지만 해도 탈법이나 불공정거래의 변칙적인 수단이란 인식이 강했다. 코스닥시장 작전 세력의 ‘돈벌이’나 한계...

-

2

'스튜어드십코드' 앞세운 기관 "무분별한 3자 배정 반대"

기관투자가들이 지분가치 희석을 막기 위해 제3자 배정 자금조달방식을 문제 삼는 사례가 늘어날 것이란 전망이 나온다. 기관투자가의 의결권 행사 지침인 스튜어드십코드가 도입되면서 적극적인 주주행동에 나설 수 있는 발판이...

-

3

"사모방식 유상증자 남발 안돼" vs "신속한 사업자금 조달 가능"

유가증권시장 상장사 동양네트웍스는 지난 7월10일 주가가 가격제한폭(29.93%)까지 떨어졌다. 이날 동양네트웍스는 작년 5월 제3자 배정 유상증자로 발행된 신주의 보호예수(지분매각 금지) 기간이 7월13일 만료될 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)