"주주이익 훼손 심각"

기존주주 지분 의결권 희석

배당 가능성도 줄어들어

1년 보호예수 기간 풀리면

물량 쏟아져 주가 하락 우려

"3자 배정 장점 많다"

기존 주주배정 방식으로는

자금조달 불확실성 너무 커

기업가치 높이는 호재 되기도

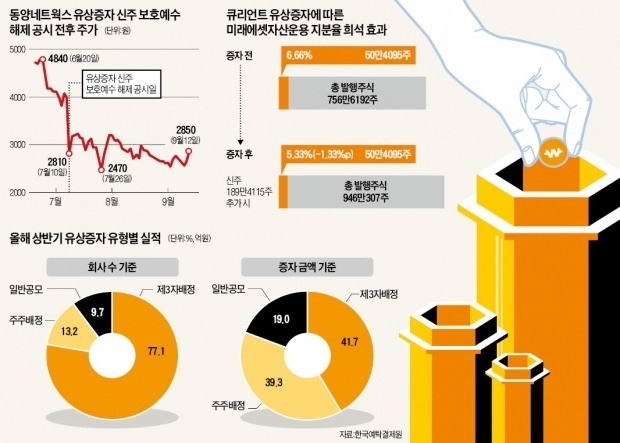

유가증권시장 상장사 동양네트웍스는 지난 7월10일 주가가 가격제한폭(29.93%)까지 떨어졌다. 이날 동양네트웍스는 작년 5월 제3자 배정 유상증자로 발행된 신주의 보호예수(지분매각 금지) 기간이 7월13일 만료될 예정이라고 공시했다. 이 회사는 유상증자로 193억원을 조달하면서 발행주식 총수(5273만 주)의 26.9%에 달하는 1418만여 주를 새로 찍었다. 보호예수기간 만료로 대규모 물량이 시장에 풀리면 주가가 떨어질 것이라는 불안감이 확산되면서 이 종목은 보름간 38.4% 하락했다.

상장회사가 기존 주주가 아닌 제3자를 대상으로 유상증자를 하거나 전환사채(CB), 신주인수권부사채(BW) 등을 발행해 자금을 조달하는 방식에 대해 문제를 제기하는 목소리가 자본시장 내에서 커지고 있다. 동양네트웍스 사례에서 보듯 물량 증가에 따른 주가 급락과 주주가치 희석 등 기존 주주의 이익을 침해할 수 있다는 이유에서다.

◆공모 대신 3자 배정 자금조달 급증

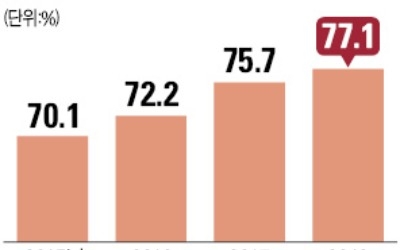

상장사들 사이에서 3자 배정 방식을 통한 자금조달은 어느 순간 대세로 자리잡았다. 원래 제3자 배정 유상증자나 CB 발행은 재무구조상 문제로 은행 등 제도권 금융회사를 통한 자금조달이 어렵거나, 실적이 부진해 주주배정이나 공모를 하기 어려운 기업이 택하는 ‘최후의 보루’였다.

최근 3자 배정이 종종 인수합병(M&A)이나 전략적 제휴관계 구축 등에 활용되면서 주가 부양 등 긍정적 효과를 내는 사례가 늘자 기업들 사이에서 3자 배정 방식에 대한 선호도가 높아졌다. 황세운 자본시장연구원 연구위원은 “기존 주주를 대상으로 유상증자를 하면 다양한 이해관계를 가진 주주들이 참여해 실패 가능성이 높아진다”며 “경영진과 이해를 같이하는 제3자에게 배정하면 신속하게 자금조달을 할 수 있는 장점이 있다”고 설명했다.

하지만 지난해부터 코스닥시장 활성화 정책 등으로 발행시장에 돈이 몰리자 자금 사정이 어려운 상장사들이 사모펀드 등 재무적 투자자를 대상으로 3자 배정을 통해 손쉽게 자금조달을 하는 사례가 늘기 시작했다.

3자 배정 방식의 유상증자로 신주가 발행되는 경우 기존 주주 보유주식은 그대로인데 발행주식 총수가 크게 늘어나면서 기존 주주의 보유주식 가치를 훼손하고 의결권을 희석시킨다는 지적이다. 코스닥시장 상장 바이오기업 큐리언트의 경우 미래에셋자산운용이 장기 투자를 목적으로 3년 전부터 이 회사 주식을 매입해왔고 올 들어서는 6% 넘는 지분을 확보하면서 2대 주주로 올라섰다. 그런데 회사 측 계획대로 사모펀드 등에 189만여 주를 새로 발행하는 유상증자가 이뤄지면 미래에셋운용의 지분율은 6.66%에서 5.33%로 1.33%포인트 줄어든다.

신주가 1년 정도의 보호예수 기간을 거쳐 시장에 풀리면서 제기되는 오버행(대기 매물부담) 우려도 주주들에겐 악재다. 지난해 제3자 배정 유상증자를 하면서 발행된 보통주 432만 주가 올 4월30일 시장에 풀린 삼부토건은 오버행 우려에 시달리면서 석 달간 주가가 44.8% 하락했다. 잇츠한불(-26.6%), 동원(-18.95%), 메디플란트(-13.95%) 등도 지난해 유상증자로 발행된 신주의 보호예수 기간 만료 이후 주가가 크게 떨어졌다.

◆“신사업 추진 등에 도움” 반론도

3자 배정 방식 유상증자나 CB 발행 자체가 기존 주주권익을 침해한다고 보기 어렵다. 3자 배정을 통해 자금조달에 성공하면 재무구조 개선과 신사업 추진 등으로 이어지며 기업가치를 높이는 호재로 작용하는 경우도 적지 않기 때문이다. 이 방식으로 자금을 조달한 상장사들도 나름 할 말이 있다. 큐리언트 관계자는 “1대 주주인 한국파스퇴르연구소가 비영리재단인 점 등을 감안하면 유상증자를 주주배정 방식으로 진행하기에는 무리가 있다고 판단했다”며 “주주배정을 했을 때 주주가 얼마나 참여할지 불확실한 상황이다 보니 제3자 배정 방식의 유상증자를 택할 수밖에 없었다”고 설명했다.

공모나 주주배정 방식보다 사모 방식의 3자 배정을 호재로 인식하던 시장 풍토, 공모 방식으로 증자를 하면 주관사 선정과 증권신고서 제출 등 번거로운 절차가 뒤따른다는 점도 상장사들이 3자 배정 방식을 선호하는 이유로 꼽힌다.

황세운 연구위원은 “스튜어드십코드가 점차 보편화되면서 기관 등 투자자 사이에서 주주이익 보호와 주주권 행사에 대한 관심이 커지고 있다”며 “상장사들도 무조건 손쉽게 3자 배정 방식으로 자금조달을 하기 이전에 기존 주주 이익과 조화를 이룰 수 있는 방법을 찾는 데 신경을 써야 할 것”이라고 말했다.