올해 투자와 근로자 임금 증가, 상생 지원을 일정 규모 이상 하지 않는 기업은 최대 90억원의 법인세를 추가로 내야 한다. 기존 기업소득환류세제가 폐지되는 대신 일종의 ‘시즌 2 세금’으로 투자·상생협력촉진세제가 신설되기 때문이다. 자기자본 500억원 초과(중소기업 제외) 등 3000곳 안팎 기업에 적용될 것으로 추정된다.

기획재정부는 ‘2017년 세법개정안 후속 시행령 개정안’을 통해 투자·상생협력촉진세를 계산할 때 필요한 ‘기업소득 사용기준율’과 환류소득(투자·임금 증가·상생지원액)의 적용 범위 및 가중치를 7일 확정, 발표했다.

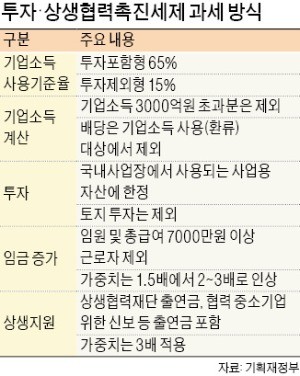

재계가 가장 주목한 사용기준율은 투자포함형(투자액을 포함해 세금을 계산하는 방식)이 65%, 투자제외형(투자액을 빼고 세금을 계산하는 방식)은 15%로 각각 결정됐다. 기업소득환류세제 때 80%(투자포함형)와 30%(투자제외형)가 적용된 것보다 낮아진 것이다. 사용기준율은 투자·상생협력촉진세를 물지 않기 위해 투자·임금 증가·상생지원액 비중이 기업소득 중 얼마 이상을 차지해야 하는지를 제시하는 기준이다. 해당 기준 대비 미달액(미환류소득)에 적용되는 세율이 기업소득환류세제는 10%였지만 투자·상생협력촉진세제는 20%로 높아짐에 따라 세 부담이 커진 것을 감안해 사용기준율은 인하했다는 게 기재부 설명이다.

기업소득환율세제 때 기업소득 사용 대상에 포함했던 배당과 토지 투자는 투자·상생협력촉진세제에선 제외했다. 임금 증가는 가중치를 종전 1.5배에서 2~3배로 높이는 동시에 임원과 총급여 7000만원 이상 근로자는 제외했다. 상생협력재단 출연 등을 통해 이뤄지는 상생지원액은 가중치가 3배로 확정됐다. 올해 법인세 최고세율이 22%에서 25%로 인상된 것을 감안해 기업소득 중 3000억원 초과분은 투자·상생협력촉진세 적용 대상에서 제외했다.

정부는 극단적으로 투자, 임금 증가, 상생 지원이 한 푼도 없는 기업은 투자·상생협력촉진세를 최대 90억원 납부할 수 있다고 설명했다. 홍성일 한국경제연구원 경제정책팀장은 “2016년 기업소득환류세 신고분을 기준으로 볼 때 업종별로는 도매·소매·부동산업종 기업이, 규모별로는 투자와 채용에 적극 나설 수 없는 매출 3000억~1조원대의 중견기업과 일반 대기업(상호출자제한기업집단에 소속되지 않은 대기업)의 세 부담이 상대적으로 클 것으로 추정된다”고 말했다.

!["이 금액이 맞나요?"…관리비 폭탄에 전국 아파트 난리 [프라이스&]](https://img.hankyung.com/photo/202603/01.43482060.3.jpg)

![[포토] 이란 전쟁 여파에 요동치는 환율](https://img.hankyung.com/photo/202603/01.43483158.3.jpg)