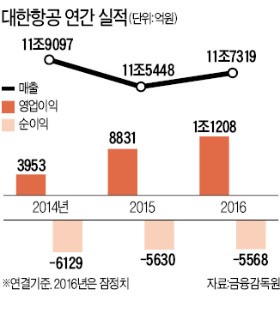

자회사 한진해운 손실 털고 실적호조에 재무 개선 기대

올해 순이익도 흑자 전환 전망

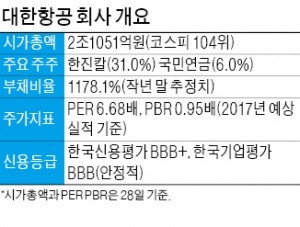

내주 4577억 유상증자 성공 땐 부채비율 700%대로 하락 예상

PER 6.68배…경쟁사의 절반

증권사 목표주가 3만5000원

올해 순이익도 흑자 전환 전망

내주 4577억 유상증자 성공 땐 부채비율 700%대로 하락 예상

PER 6.68배…경쟁사의 절반

증권사 목표주가 3만5000원

◆올 들어 15% 올라

◆“현재 주가 아직도 매력적”

전문가들은 대한항공이 추가로 상승할 여력이 충분하다고 보고 있다. 하나금융투자는 28일 단기투자로 추천하는 12개 종목 중 하나로 대한항공을 꼽았다. 장거리 노선에서 저비용항공사(LCC)들이 아직 위협적이지 않은 상황인 데다 정보기술(IT)산업 호황으로 항공 화물이 늘어날 것이라는 전망에서다. 신민석 하나금융투자 연구원은 “유가 상승에 대한 우려가 있긴 하지만 서부텍사스원유(WTI)가 배럴당 60달러 이하 수준을 유지하면 부담이 크지 않다”고 분석했다.

경쟁사 대비 주가가 저평가됐다는 분석도 나온다. 올해 예상 실적을 반영한 대한항공 추정 주가수익비율(PER)은 이날 종가 기준으로 6.68배다. 아시아나항공(14배)에 비하면 절반 수준이다. 주가순자산비율(PBR)은 0.95배로 아시아나항공(1.09배)에 뒤질 뿐만 아니라 1배에도 못 미친다. 강성진 KB증권 연구원은 “대한항공의 현재 주가는 매력적”이라며 목표주가 3만5000원을 제시했다. 강 연구원은 “대한항공이 지난해 대규모 영업이익을 냈는데도 재무상황에 대한 우려 등으로 주가가 충분히 오르지 않았다”며 “유상증자 자금 유입과 올해 2조원으로 예상되는 영업활동 현금 흐름을 감안할 때 재무상황이 큰 문제가 되지는 않을 것”이라고 내다봤다.

임도원 기자 van7691@hankyung.com

![[마켓PRO] Today's Pick : "삼성전자, 올해 영업익 3배 급증 전망… 목표가도 '쑥'"](https://img.hankyung.com/photo/202601/AA.31943976.3.jpg)