시총 올 들어 2.5배 증가, 코스닥 2위 자리 굳혀

증권사 최대 목표가 53만… 시총 11.6조 규모

증권사 최대 목표가 53만… 시총 11.6조 규모

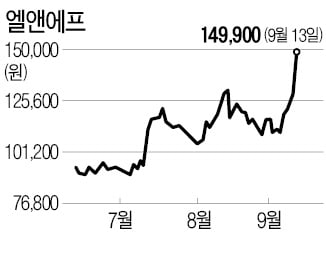

14일 한국거래소에 따르면 전일 에코프로비엠은 전 거래일보다 2700원(0.67%) 오른 40만3200원을 기록하며 5거래일 연속 상승 마감했다. 장중에는 42만원까지 올라 52주 최고가(40만5000원)를 경신하기도 했다.

에코프로비엠의 시총은 올해 들어 2.5배가량 증가했다. 지난해 말(12월30일) 3조5800억원에 그쳤던 시총은 현재 8조8400억원 수준이다. 약 9개월 만에 시총이 5조 넘게 불어난 것이다. 이 기간 코스닥 시총 순위는 7위에서 2위로 5계단을 뛰어올랐다.

에이치엘비와 시총 2위 싸움을 벌여온 에코프로비엠은 지난 8일을 기점으로 자리를 굳힌 모습이다. 이달 초만 해도 에이치엘비와의 시총 차이는 3100억원에 불과했지만 최근의 급등으로 1조9000억원까지 격차를 벌렸다.

개인들의 매수랠리가 이어지고 있다. 투자자별 거래실적을 살펴보면 지난 8일부터 나흘간 개인과 외국인이 각각 1031억원, 465억원을 사들였다. 기관은 차익실현에 나서며 1389억원을 순매도했다.

주가가 본격적으로 반등한 것은 SK이노베이션과의 공급계약 사실이 알려지면서다. 지난 9일 에코프로비엠은 SK이노베이션과 10조1102억원 규모 '전기차(EV)용 하이니켈 양극재 판매 계약'을 체결했다고 공시했다. 양극재는 배터리의 용량과 출력을 결정하는 핵심 소재로 생산원가의 40%에 달해 배터리 산업에서 차지하는 비중이 크다. 이번 계약으로 에코프로비엠은 2024년부터 3년 동안 SK이노베이션 국내외 공장에 하이니켈 양극재를 공급하게 된다.

공시 이후 증권사들은 에코프로비엠이 양극재 시장 1위 지위를 공고히 했다며 일제히 목표가를 수정하고 나섰다. 가장 높은 목표가를 제시한 곳은 미래에셋증권(53만원)이다. 이외에 (목표주가 50만원), 미래에셋증권(53만원), 유안타증권(48만원), 한국투자증권(44만원), KB증권(50만원), 이베스트투자증권(52만8000원), 하이투자증권(52만원)이 매수 보고서를 발표했다. 현재 주가 대비 최대 31%가량 상승여력이 있다는 것이다. 시총 기준으로는 11조6173억원을 적정 기업가치로 본 것이다.

증권가는 이번 수주로 에코프로비엠의 해외 증설 일정에 탄력이 붙을 것으로 봤다. 10조원이 넘는 장기 공급계약 수행을 위해 공급능력 확대가 불가피한 만큼, 증설 소식이 다시 한 번 주가 상승 모멘텀으로 작용할 것이란 관측이다. 회사는 내달 중 미국 등 해외 공장 증설 계획 일정을 공식화할 방침이다.

이안나 이베스트투자증권 연구원은 "기존 증설 게획에서 미국 현지투자에 대한 규모까지 구체화될 경우 생산능력 규모는 최소 해마다 3만톤 넘게 확대될 것으로 보인다"면서 "증설 규모가 커질 때마다 실적 추정 상향으로 인해 밸류는 낮아질 것이고 이에 따라 주가 상승여력은 확대될 전망"이라고 밝혔다.

향후 1년 동안 대규모 신규 수주가 지속될 것이란 의견도 지배적이다. 김철중 미래에셋증권 연구원은 "연말까지 남은 배터리 발주 프로젝트 규모가 115조원에 달한다"며 "이중 스텔란티스, 폭스바겐, 리비안 등 주요 고객사인 삼성SDI와 관련해 수주 가시성이 높은 프로젝트들이 여럿 있다"고 전했다.

신민경 한경닷컴 기자 radio@hankyung.com

![[포토] SK이노베이션 등 '기후리스크 관리모형' 개발 추진](https://img.hankyung.com/photo/202109/AA.27489055.3.jpg)