분기 매출 122억달러 넘어

월가 추정치 2.4% 웃돌아

소비자 직접판매 전략 적중

주가 2%↓…시장 우려 여전

"공급망 차질로 재고 급증"

월가 추정치 2.4% 웃돌아

소비자 직접판매 전략 적중

주가 2%↓…시장 우려 여전

"공급망 차질로 재고 급증"

소비자 직접 판매 잘돼

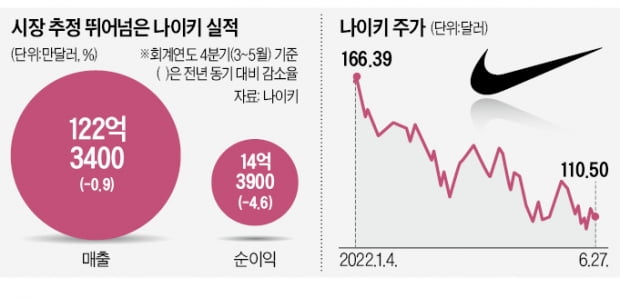

27일(현지시간) 나이키는 4분기 매출이 122억3400만달러(약 15조7000억원)를 기록했다고 발표했다. 전년 동기(123억4400만달러)보다 0.9% 줄었지만 월가 추정치인 120억6000만달러를 2.4% 웃돌았다. 주당 순이익은 90센트로 전년 같은 기간(93센트)보다 3% 감소했다. 그러나 시장 추정치인 81센트보다 높았다.

D2C(소비자 직접 판매) 전략이 실적 개선 공신이다. 나이키는 아마존 등 유통 채널들에서 빠지고 자체 온라인몰 등으로 소비자에게 직접 제품을 판매하는 전략을 펴고 있다. 매슈 프렌드 나이키 최고재무책임자(CFO)는 “소비 행태를 주의 깊게 관찰하고 있는데 아직 소비 후퇴 조짐은 보이지 않는다”며 “현재의 전략이 효과를 보고 있다”고 밝혔다. 나이키에 따르면 4분기 직접 판매 매출은 48억달러로 7% 늘었다.

우크라이나 전쟁 발발 후 러시아 사업 철수로 인한 비용도 반영됐다. 나이키는 3월 초 러시아 내 직영 매장 운영을 중단했으며 지난 23일 완전 철수 결정을 내렸다. 나이키 측은 “러시아 사업 철수와 아르헨티나 등 남미 국가들에서 사업 모델을 전환하면서 약 1억5000만달러의 일회성 비용이 들었다”고 설명했다.

인플레·공급 차질 우려 여전

실적은 선방했지만 나이키 주가는 이날 부진했다. 나이키는 이날 2.13% 하락한 110.5달러에 마감했다. 이후 시간외 거래에서는 2.89% 떨어지며 낙폭을 더 키웠다. 인플레이션과 공급망 차질, 중국 실적 부진 등 우려할 요인이 여전히 존재한다는 의미다.로이터통신은 시장조사기관 리피니티브 IBES 자료를 인용해 나이키가 1분기 매출의 전년 대비 증가율이 5.1% 이하일 것으로 예측하고 있다고 보도했다. 데이비드 슈왈츠 모닝스타 유통 애널리스트는 “가이던스가 실망스러웠다”고 말했다.

41년 만에 최악인 인플레이션은 소비자들의 지갑을 닫게 할 가능성이 높다. CNBC는 “나이키가 곤란한 상황에 빠져 있다”며 “식품과 에너지 가격이 오르면 일부 소비자가 (나이키 대신) 저가 브랜드를 구매할 수 있다”고 전했다. 경쟁사들이 일반 도소매점에서 할인 판매를 늘리는 것도 나이키에 악재다.

코로나19 여파로 인한 중국의 봉쇄와 공급망 차질로 재고는 급증했다. 제품 운송 비용과 기간이 늘어나면서 지난달 말 기준 나이키 재고는 84억달러로 전년 동기 대비 23% 증가했다. 중국이 봉쇄를 완화해도 재고를 할인 판매하면 수익성이 악화될 수 있다. 이날 나이키 측은 이사회가 향후 4년간 18억달러(약 2조3000억원) 규모의 자사주 매입 계획을 이달 승인했다고 밝혔다.

노유정 기자 yjroh@hankyung.com