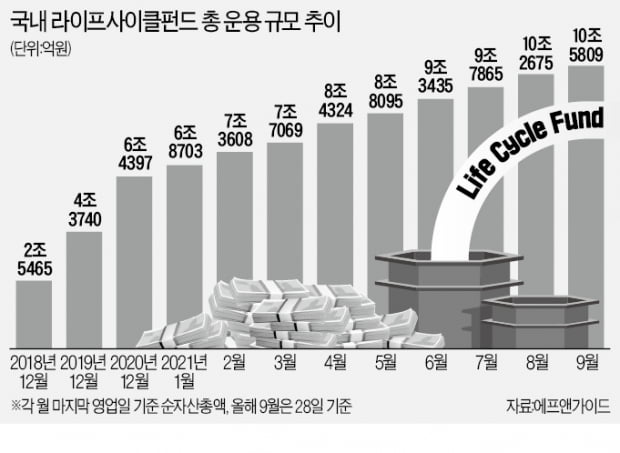

"노후 대비하자"…라이프사이클펀드 10조원 돌파

TDF·TIF 설정액 올 3兆 증가

퇴직연금 등 투자 수요 늘어

'미래에셋TDF2025' 1兆 넘어

자산 배분으로 수익률 '안정적'

3년 만에 네 배 규모로 급성장

라이프사이클펀드는 생애주기에 따라 자산을 재분배해주는 펀드를 말한다. TDF, TIF 등이 여기에 포함된다.

김후정 유안타증권 연구원은 “국내주식 액티브형의 총 운용 규모가 약 21조3000억원인 것을 감안하면 라이프사이클펀드가 국내 투자자에게 중요한 투자 수단이 된 것을 알 수 있다”고 말했다. 이어 “은퇴자산 관련 펀드 투자자 중 상당수가 이제 막 투자를 시작한 단계”라며 “향후 10~20년간은 자금 유입이 꾸준하게 증가할 것으로 예상된다”고 덧붙였다.

퇴직연금 투자 수요가 커진 것도 라이프사이클펀드로 자금이 유입되는 배경이다. 지난해 ‘동학개미운동’ 이후 퇴직연금을 은행 예·적금에 묶어 두는 대신 펀드에 투자하려는 이들이 늘었다.

“은퇴 시점, 투자 성향 등 고려해야”

국내 라이프사이클펀드 중 운용 규모가 제일 큰 건 미래에셋자산운용의 ‘미래에셋전략배분TDF2025’다. 운용 규모가 1조원이 넘는다. 2025년을 목표 시점으로 삼아 주식, 채권 등 투자 비중을 조정하는 상품이다. 안정적인 수익률로 올 들어서만 4000억원 넘는 투자자금을 끌어모았다. 2017년 설정 이후 수익률은 42.42%다. 1년 수익률은 15.69%, 3년 수익률은 29.13% 수준이다.지난달 말 국내 운용사 중 처음으로 TDF 운용 규모가 3조원을 넘긴 미래에셋자산운용은 시장 점유율이 40%를 넘는다. 권태완 미래에셋자산운용 연금마케팅팀장은 “TDF 등 라이프사이클펀드는 기본적으로 자산 배분이 돼 있다 보니 최근과 같은 하락장에서 시장 대비 하락폭이 작다는 장점이 있다”고 말했다.

최근 들어서는 TIF에 대한 관심도 커지는 추세다. TDF가 노후 준비 자산을 늘리는 데 초점을 맞췄다면 TIF는 은퇴 후 쓸 돈을 정기적으로 인출할 수 있도록 만들어졌다. 예컨대 한국투자신탁운용의 ‘TIF 알아서’ 펀드 시리즈는 매년 원금의 4% 정도를 받아 쓰더라도 30년 뒤 원금의 80%가 남아있는 걸 목표로 한다. 가령 60세에 4억원을 투자할 경우 매년 1600만원(월 133만원)을 인출해도 90세가 됐을 때 3억2000만원 정도는 남아있도록 하는 것이다.

TIF는 2017년 국내에 처음 선보여 아직 시장 규모가 5000억원 수준이지만 노후자금 원금을 최대한 지키면서 은퇴 후 생활비를 확보할 수 있는 수단으로 점차 입소문을 타고 있다. 운용사들은 2025년부터 2050년까지 다양한 목표 시점의 상품을 잇달아 내놓고 있다.

전문가들은 은퇴 시점뿐 아니라 자신의 투자 성향, 운용 비용 등을 고려해 라이프사이클펀드를 고를 필요가 있다고 조언한다. TDF, TIF는 통상 목표 시점이 가까울수록 상대적으로 안전 자산 비중이 높다. 목표 시점에서 멀수록 공격적인 투자 전략을 구사한다.

김 연구원은 “향후 투자 수익률은 눈높이를 낮출 필요가 있다”고 했다. 코로나19 이후 증시 활황 국면에서 수익률이 유난히 높았기 때문이다. 국내 라이프사이클펀드의 3년 평균 수익률과 1년 평균 수익률은 각각 26.8%, 16.6%다.

구은서 기자 koo@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

"은퇴 후 생활비 걱정된다면…" 입소문 타고 돈 몰리는 곳

'노후 자금 준비는 마치셨나요?' 이 질문에 자신 있게 답할 수 있는 직장인이 몇이나 될까. 고령화 시대 노후 준비에 대한 관심이 커지면서 라이프사이클펀드로 돈이 몰려들고 있다. 운용사들도 특...

2021.09.29 15:34

-

2

미래에셋자산운용의 타깃데이트펀드(TDF) 수탁액이 국내 운용사 중 처음으로 3조원을 돌파했다.2일 금융투자협회에 따르면 지난달 31일 종가 기준 미래에셋자산운용의 TDF 수탁액은 총 3조219억원으로 집계됐다. 올 ...

2021.09.02 17:40

-

3

미래에셋자산운용, 국내 운용사 최초 TDF 3조원 돌파

미래에셋자산운용의 타겟데이트펀드(TDF) 수탁고가 국내 운용사 중 처음으로 3조원을 돌파했다.2일 금융투자협회에 따르면 지난달 31일 종가 기준 미래에셋자산운용의 TDF 수탁고는 총 3조2...

2021.09.02 14:49

ADVERTISEMENT