"더 간다" vs "팔아라"…두 달 새 주가 35% 넘게 뛴 종목

-

기사 스크랩

-

댓글

-

공유

-

글자크기

-

프린트

하나금투 "2분기 깜짝실적 기대"

교보證 "하반기, 정유주의 시간"

매도 의견 내는 골드만삭스

목표주가 현재보다 40% 낮아

"내년 유가정점…이윤 줄수도"

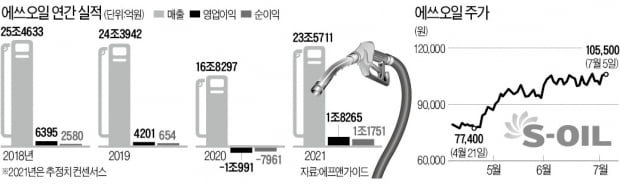

5일 하나금융투자는 에쓰오일에 대해 “2분기 실적 서프라이즈가 예상된다”는 리포트와 함께 목표주가를 종전 13만원에서 14만원으로 상향 조정했다. 하나금융투자는 에쓰오일이 지난 2분기 영업이익 5620억원으로 전년 동기 대비 흑자 전환에, 컨센서스를 44% 웃도는 성과를 낸 것으로 추정했다. 또 하반기에도 정제마진 개선, 윤활기유의 수출 가격 급등, 복합석유화학 시설(RUC·ODC) 가동률 회복, 의류 수요 및 벤젠 다운 스트림 수요 강세 등에 힘입어 실적 개선을 이룰 것으로 전망했다. 윤재성 하나금융투자 연구원은 “실적 추정치가 10% 올라가면서 목표가도 높였다”며 “회사가 제시한 배당성향 30%를 감안하면 현재 주가에서의 배당수익률은 3.8%로, 배당 매력도 살아날 것”이라고 설명했다.

실제 정유주 랠리는 두 달 넘게 지속되고 있다. 7만80000원 수준이던 에쓰오일 주가는 두 달 만에 10만원을 훌쩍 넘어섰고, GS 주가는 3만원대 후반에서 5만원에 근접하고 있다. 20만원대 초반이던 SK이노베이션 주가도 최근 30만원에 육박했다. 코로나19로 지난해 줄었던 석유 제품 소비가 다시 살아나면서 올해는 역으로 원유 수요 증가에 따른 수급 불균형이 발생하고 있기 때문이다. 게다가 주요 산유국이 원유 생산량을 억제하고 있어 전문가들은 하반기 유가가 더 오를 것으로 내다보고 있다. 골드만삭스 등 글로벌 투자은행(IB)은 브렌트유가 올여름 배럴당 80달러까지 상승할 것으로 전망했다. 런던 ICE선물거래소에서 브렌트유 9월물 선물 가격은 지난 2일 기준 배럴당 76.17달러를 기록했다.

다만 국내 상장된 유일한 순수 정유업체인 에쓰오일에 대해선 한국 증권가와 외국계의 전망이 엇갈리고 있다. 대부분 긍정적인 전망을 내놓은 국내 증권사와 달리 골드만삭스는 지난 1일 에쓰오일에 대해 ‘매도’ 의견과 함께 목표가로 현재 주가보다 40%가량 낮은 6만6000원을 제시했다.

골드만삭스는 “순수 정유업체에 대해선 신중한 의견을 유지한다”며 “내년 중반 유가가 정점을 찍을 때 정유사 이윤이 뒤처질 수 있다”고 지적했다. 반면 SK이노베이션에 대해서는 ‘매수’ 의견을 내놓고 목표가를 현재 주가보다 37%가량 높은 38만원으로 책정했다.

설지연 기자 sjy@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

S-Oil, 국제유가 3년 만에 최고치 소식에 4%대 강세

에쓰오일(S-Oil)이 강세다. 국제유가가 2% 넘게 오르며 약 3년 만에 최고치를 기록했다는 소식이 주가를 끌어올리고 있다.2일 오전 10시15분 현재 S-Oil은 전 거래일보다 5000원(4.95%) 오...

2021.07.02 10:20

-

2

에쓰오일(대표 후세인 알 카타니·사진)은 경기 이천시 쿠팡물류센터 화재 현장에서 순직한 경기 광주소방서 김동식 구조대장의 유족에게 위로금 3000만원을 전달한다고 21일 밝혔다. 에쓰오일 관계자는 &ld...

2021.06.21 17:29

-

3

후세인 알 카타니 에쓰오일 대표(왼쪽)는 16일 서울 역삼동 소재 주유소에서 한국사회복지협의회에 기부금 3억3000만원을 전달했다. 주유소와 함께 사회공헌 활동을 펼치는 ‘주유소 나눔 N 캠페인&rsquo...

2021.06.16 18:13

ADVERTISEMENT