"뉴딜펀드, 일반투자자는 세제혜택 거의 없어…성공하기 힘들 것 같다"

"불완전 판매 논란 걱정되고

'국채수익률+α' 보장도 의구심

어디 투자할지 불분명한 상황

민간운용사 참여 쉽지 않아"

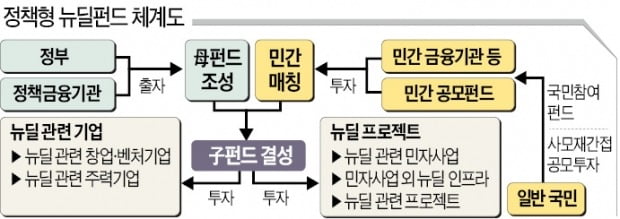

그러나 이 혜택은 이자·배당 등 금융소득이 연간 2000만원을 넘겨 최고 42%의 누진세율을 적용받는 금융소득종합과세(금소세) 납부자에게만 의미가 있다. 금소세 납부자는 매년 13만 명 정도다. 일반 투자자가 뉴딜펀드에 돈을 넣어 세제혜택을 누릴 가능성은 거의 없다는 뜻이다.

그는 “먹거리가 안 보이는데 어느 민간 운용사가 순순히 참여하겠느냐”며 “이번 정권에서 연임을 노리는 회장들이 있는 5대 금융지주 산하 운용사 정도만 관심을 보일 것”이라고 예상했다.

펀드 판매를 맡을 증권사들은 불완전판매 논란을 걱정하고 있다. 한 증권사 관계자는 “만약 일선 지점 프라이빗뱅커(PB)가 ‘원금보장’을 내걸고 펀드를 팔았으면 바로 불완전판매로 처벌했을 것”이라고 말했다. 홍남기 부총리 겸 기획재정부 장관과 은성수 금융위원장 등 당국자들이 “사실상 원금이 보장된다”고 한 발언을 겨냥한 것이다.

뉴딜펀드가 ‘국채수익률(10년 만기 기준 1.5%)+알파(α)’를 연간 목표수익률로 제시한 점도 논란의 포인트다. 수익성이 좋은 사업이면 전부 국채를 발행해 진행하면 될 것을 굳이 민간자금을 끌어들이겠다는 의도는 의심할 수밖에 없다는 것이다.

투자처 발굴에 나선 각 증권사 투자은행(IB) 부서도 난감해하는 건 마찬가지다. 정부가 뉴딜펀드의 구체적 투자처를 제시하기에 앞서 투자구조와 혜택 등을 먼저 거론했기 때문이다. 한 증권사 최고경영자(CEO)는 “펀드의 구조보다는 어떤 콘텐츠에 투자할지가 더욱 중요한데 지금은 앞뒤가 바뀌어 있다”고 지적했다.

증권업계는 뉴딜분야 신용공여 확대 허용 등을 추진하겠다는 정부 방안에도 의구심을 나타냈다. 자기자본 3조원이 넘어 종합금융투자사업자(종투사)로 지정된 대형증권사는 일반 증권사(100%)와 달리 자기자본의 2배(200%)까지 투자자·기업 신용공여(대출 등)에 쓸 수 있다. 하지만 지난해 종투사들은 자기자본의 87% 정도만 신용공여에 썼다. 종투사에 추가로 부여된 100%는 중소기업에 대해서만 쓸 수 있도록 묶어놨기 때문이다. 이렇게 남은 신용공여 한도는 약 38조원에 달한다.

업계 관계자는 “지금도 이런 불합리한 규제만 풀어주면 38조원이 바로 생산적 분야에 투입될 수 있는데 이런저런 이유로 묶어놨다가 갑자기 뉴딜에는 돈을 맘껏 써도 좋다고 하니 황당하다”고 말했다.

오형주 기자 ohj@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

더불어민주당이 정부의 ‘한국판 뉴딜’을 위해 80여 개 ‘K뉴딜 입법과제’를 연내 추진한다.민주당 미래전환K뉴딜위원회 총괄본부장을 맡은 이광재 의원은 9일 한국경제신문과의 ...

2020.09.09 19:41

-

2

'한국판 뉴딜'에 70조 자금 지원…금융지주들 '스타트업 협업' 판 키운다

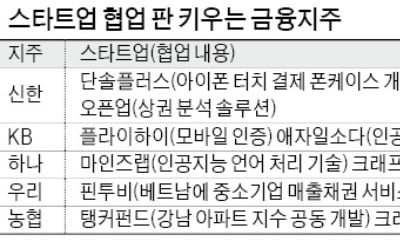

우리금융그룹이 계열사별로 스타트업과 매칭하는 방식의 협업 시스템을 구축했다. 정부 주도의 ‘한국판 뉴딜’ 정책에 맞춰 혁신 기업과의 협력을 강화하겠다는 취지다. 다른 금융지주들도 스타트업과의 협...

2020.09.09 17:28

-

3

"文대통령이 펀드매니저로 데뷔"…뉴딜펀드 정면 비판한 펀드매니저

홍콩계 증권사인 CLSA가 뉴딜펀드를 정면 비판하는 '문재인 대통령이 펀드매니저로 데뷔했다(Moon's Debut as a fund manager)'란 제목의 리포트를 내 주목을 받았다.해당 보...

2020.09.08 11:33

ADVERTISEMENT