<5월 6일 월요일>

'골디락스' 4월 고용보고서로 인한 낙관론은 6일(미 동부시간)에도 지속했습니다. 17만5000개 일자리 증가와 0.2% 임금 상승은 미 중앙은행(Fed)이 이르면 7월 금리 인하를 시작할 것이란 월가 기대를 되살렸습니다. 경기가 크게 악화해 금리를 내리게 된다면 증시에 좋지 않지만 4월 고용은 '덥지도 춥지도 않은' 곳에 있었습니다. 지금으로선 연착륙으로 향하는 길에 있는 것이죠.

바이탈 날리지는 "지난 몇 주 동안 경제 성장이 변곡점에 있다는 것을 알게 됐다. 둔화의 정도나 심각성은 아직 분명하지 않지만, 어느 정도 둔화가 진행 중인 것은 확실하다. 지금 시장은 이것이 양호한 경기 둔화로, 디스인플레이션을 재점화시키는 데 도움이 되리라 생각한다. 기업 이익을 흔들지 않으면서 Fed의 완화를 유발할 것으로 믿는다. 그게 지난주 4월 고용보고서와 서비스업/제조업 구매관리자지수(PMI) 조사에서 배운 것이었다. 그러나 앞으로 어떻게 전개될지는 향후 몇 주, 몇 달 동안 지켜봐야 한다. 대부분의 경기 둔화는 처음엔 유순하게 시작하지만, 시간이 흐를수록 덜 상냥해지는 경향이 있다"라고 밝혔습니다.

인플레이션 데이터가 오락가락하지만, 경기가 둔화한다면 인플레이션 속도가 느려질 수밖에 없다는 분석이 많습니다.

골드만삭스는 "남아있는 뜨거운 인플레이션 대부분은 시차 때문에 뒤처졌던 일부 인플레이션이 인제야 따라잡는 것이다. 주거비와 의료비, 자동차 보험 등 여러 통제된 가격이 그런 것들"이라고 주장합니다. 그러면서 지난주 1분기 고용비용지수(ECI)가 예상보다 높게(1.2%) 나왔던 것도 "다년 근로계약을 맺는 노동조합 소속 근로자들이 그동안의 인플레이션을 쫓아가는 후행적 보상을 이제야 얻은 게 반영된 것"이라고 밝혔습니다.

펀드스트랫의 톰리 설립자는 "물가가 높은 이유는 주거비와 보험료 때문이다. 주거비 둔화는 시차 때문에 반영이 늦어졌지만, 물가에 나타나기 시작할 것이다. 자동차 보험료도 전년 대비 21%나 높은 수준이 지속되기 어렵다. 그런 점에서 인플레이션이 상당히 극적으로 냉각되리라 생각한다. 정확한 시점은 모르겠지만 하반기 어느 시점부터 그럴 것"이라고 주장했습니다.

이런 상황이다 보니 낙관론이 시장을 지배하고 있습니다.

야데니 리서치는 "걱정할 게 있는가. 유가의 지정학적 위험 프리미엄은 4월 초부터 급격히 하락했다. 브렌트유는 4월 5일 최고치인 배럴당 91.17달러에서 80달러 초반으로 하락했다. 증시 관련 투자자 심리 지표는 덜 강세적으로 바뀌었는데, 이는 역발상 관점에서 보면 강세장을 뒷받침한다. 지난주 경제 데이터는 약한 편이었다. 이는 Fed 풋(금리 인하)이 다시 돌아올 가능성을 높이기 때문에 낙관적이다. 실제 미 국채 2년물 수익률은 지난주 화요일 5.04%에서 오늘 4.8% 초반에 거래되고 있다. 올해 남은 기간 Fed가 몇 차례 금리 인하를 다시 논의할 것이란 뜻이다. Fed 멤버들의 말은 덜 매파적이고 비둘기파로 들리기 시작할 수도 있다. 또 어닝시즌은 비교적 순조롭게 진행되고 있다. 정리하면 여전히 강세장이다"라고 밝혔습니다.

Fed가 이렇게 높은 금리를 '유지'했을 때도 미 증시는 잘 버텼던 역사가 있습니다. 에드워드 존스에 따르면 Fed는 1992년 9월부터 1994년 1월까지 금리를 유지했는데 이 기간 주식시장은 16% 수익률을 기록했습니다. 또 1996년 2월부터 1997년 2월까지 금리를 동결했을 때 주식은 26% 올랐습니다. 2006년 6월부터 2007년 8월까지 유지했을 때에도 S&P500 지수는 16% 상승했습니다. 오히려 Fed가 갑자기 금리를 낮출 때(경기 침체) 주가에 좋지 않았죠.

이런 분위기 속에 뉴욕 증시의 주요 지수는 0.2~0.4% 오름세로 출발했습니다.

존 윌리엄스 뉴욕 연방은행 총재와 토마스 바킨 리치먼드 연은 총재는 금리 인하를 기대하는 투자자에게 더 많은 확신을 줬습니다. 서두르지는 않겠다고 했지만요. 윌리엄스 총재는 밀컨 콘퍼런스에서 "정책은 매우 좋은 위치에 있으며 우리는 더 많은 데이터를 기다릴 시간이 있다"라면서도 "우리는 금리를 인하하리라 생각한다"라고 말했습니다. 바킨 총재는 "현재 제약적 금리 수준이 인플레이션을 목표로 되돌리기 위해 수요를 억제할 수 있다고 낙관한다"라면서 "우리는 인플레이션이 2% 목표를 향해 둔화하고 있다는 더 큰 확신을 얻고 싶고, 강력한 노동 시장을 고려할 때 그런 시간이 있다"라고 설명했습니다.

결국 서부텍사스원유(WTI)는 0.47% 오른 배럴당 78.48달러에 거래를 마쳤습니다. 최근 유가는 지정학적 프리미엄이 빠지면서 하향 안정세를 보입니다. 대런 우즈 엑슨모빌 CEO는 CNBC 인터뷰에서 "어떤 일이라도 생길 수 있지만, 시장 역학에서 보면 공급이 충분하므로 가격은 안정적으로 움직일 것"이라고 말했습니다.

장 후반으로 갈수록 증시는 상승 폭을 확대했습니다. 하마스의 휴전안 수용 보도는 상승세에 힘을 보탰습니다. 결국, 다우는 0.46%, S&P500는 1.03% 올랐고 나스닥은 1.19%나 뛰었습니다.

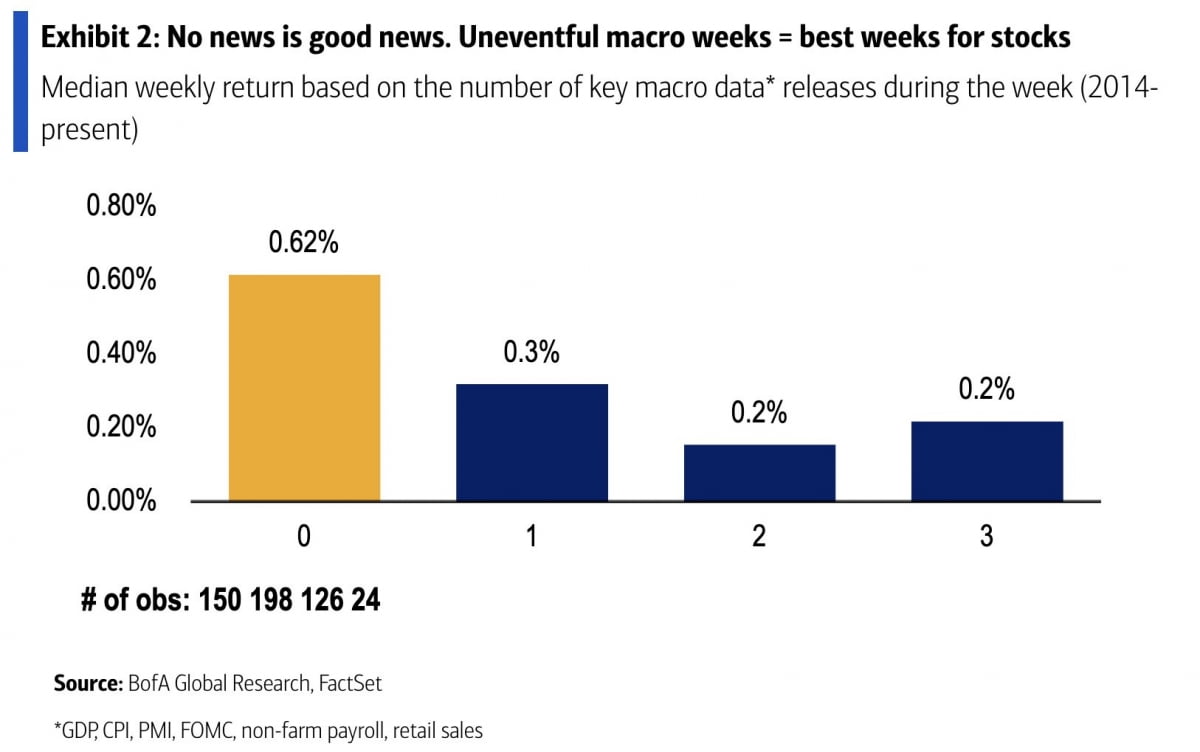

뱅크오브아메리카 분석에 따르면 이렇게 조용한 주는 통상 증시에 좋습니다. 지난 2014년부터 10년간을 따져보면 중요한 거시경제 데이터 발표가 하나도 없을 때(0) S&P500 지수의 주간 상승률(중앙값)은 0.62%로 가장 높습니다. 1건 있을 때 0.3%, 두 건 혹은 세 건 있을 때는 0.2% 올랐습니다.

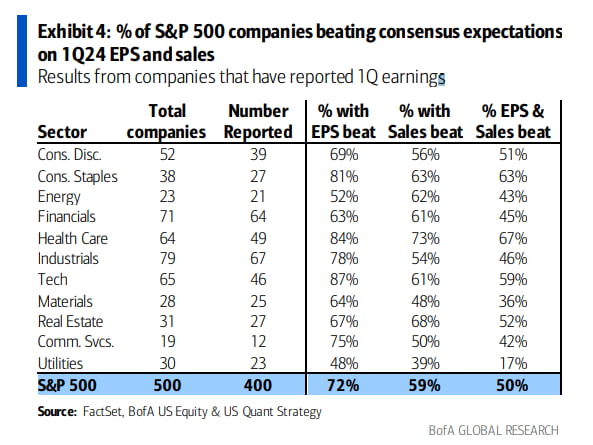

물론 완벽하지는 않습니다. 아카데미 증권의 피터 치르 전략가는 "어닝은 랠리에 도움이 되었지만 몇 가지 부정적인 게 눈에 띈다. 먼저 매출 성장은 인플레이션에 비해 형편없었고, 소수의 대기업이 평균을 지탱하고 있다는 것이다. 두 번째 이익은 좋은데, 이는 매우 좋은 실적을 올리고 있는 S&P500 기업의 약 20%에 크게 의존하고 있다는 것"이라고 지적했습니다. 실제 실적을 발표한 S&P500 기업 중 61%만이 추정치보다 많은 매출을 보고했습니다. 이는 5년 평균 69%, 10년 평균 64%보다 낮습니다. 또 기업들은 추정치보다 0.8% 높은 매출을 내놓았는데요. 이는 5년 평균 2.0%, 10년 평균 1.4%에도 미치지 못합니다.

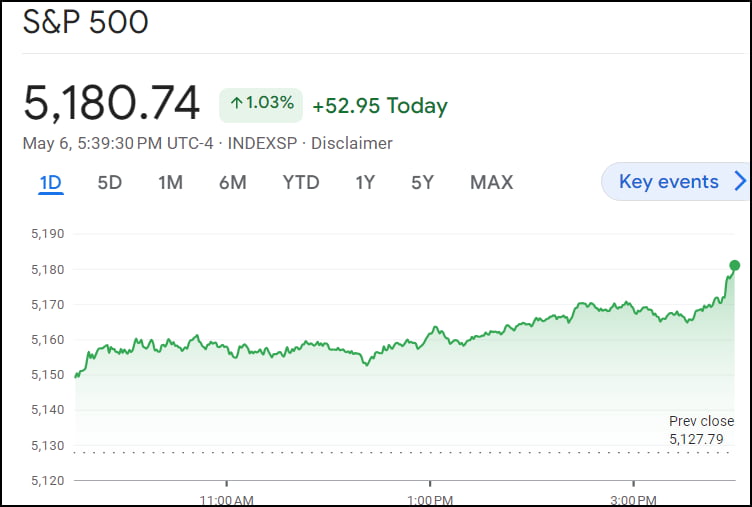

S&P500 지수는 지난 금요일 50일 이동평균선(5130)을 단숨에 돌파한 데 이어 오늘은 5180까지 올랐습니다. 50일선과 선형회귀선(Linear Regression Line)이 만나는 지점(5170)도 넘어선 것입니다.

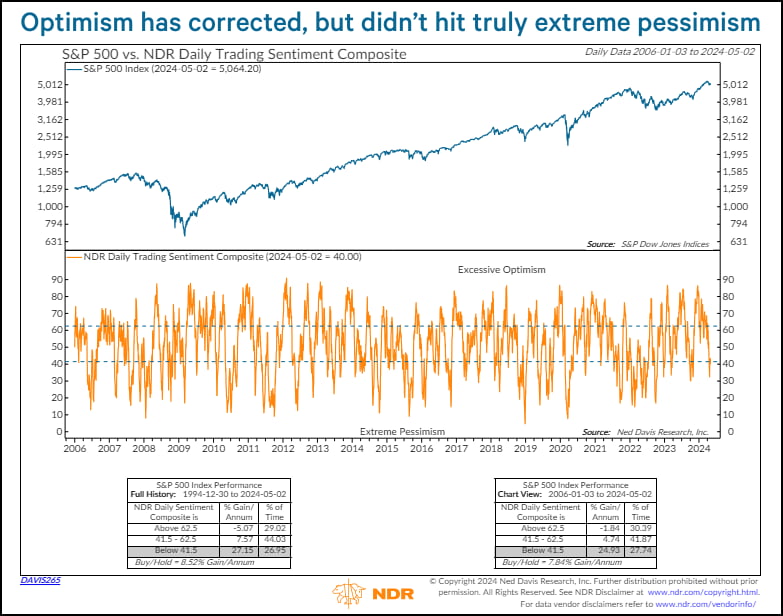

네드 데이비스 리서치는 지난 3월 25일 조정이 예상된다는 보고서를 냈습니다. 그리고 사흘 뒤인 28일 조정이 시작됐죠. 네드 데이비스 리서치는 오늘 "과도한 낙관주의에서 비롯된 과매수 상태가 교정됐다. 완전히 정리된 것은 아니지만 일부 기술적 지표에서 이제 매수 신호가 나타나고 있다. 많은 신경질적인 매도는 해소되었을 것으로 보이며, 조정은 끝날 수도 있다"라고 밝혔습니다.

'5월에 팔고 떠나라'라는 말도 있지만 최근 10년간은 전혀 작동하지 않았습니다. 뱅크오브아메리카의 트레이딩 데스크는 "5월부터 10월까지 약한 것으로 알려진 S&P500 지수의 수익률은 지난 10년간 그 기간에 8번이나 긍정적이었고, 평균 수익률은 4%를 넘었다"라고 지적했습니다.

반면, 파이퍼 샌들러는 상승 추세의 지속 가능성에 대해 약간의 의구심을 제기합니다. 크레이그 존슨 기술 분석가는 "이번 증시의 안도 랠리는 기껏해야 의심스럽다. 우리는 지난 몇 주 동안 시장이 거래범위의 높은 수준에 진입했다고 믿는다"라고 주장했습니다. S&P500 지수가 향후 몇 달 동안 높게는 5100, 낮게는 4600~4800에서 변동할 것이란 겁니다. 그는 "주요 지수가 갭(gap) 상승하면서 50일 이동평균선을 넘었기 때문에 우리는 관망세를 선호한다"라고 밝혔습니다.

이에 대해 BTIG는 "S&P500 지수가 3월 최고치로부터 하향 추세와 50일 선을 넘었다"며 "금요일의 갭은 채워질 수 있지만, 지금은 강세장이 우위를 점하고 있고 2024년 최고치(5260)를 다시 테스트할 가능성이 있다"라고 예측했습니다. BTIG는 "조정장은 약해졌으며 하락 모멘텀이 되살아나려면 먼저 5050 이하로 되돌아가야 한다"라고 설명했습니다.

시타델의 켄 그리핀 CEO는 지금 시장 상황을 어떻게 볼까요? 그는 오늘 밀컨 콘퍼런스에서 강연하고, CNBC와 인터뷰도 했지요. 그는 "팬데믹 공급망 혼란에 따른 상품 가격 급등은 소멸했다. 그러나 서비스 분야에서는 4% 인플레이션이 안정적으로 유지되고 있다. 이는 Fed에게 도전 과제이고 그래서 높은 금리를 유지하기로 한 것이다. 이는 올바른 통화정책이다. 서비스 인플레이션이 얼마나 지속할지 모르겠다. 상품에서도 탈세계화로 인해 과거 30년보다 높은 수준의 인플레이션 압력이 남아있을 것으로 본다"라고 밝혔습니다. 그리핀은 "Fed가 올해 9월에 금리 인하를 하지 않는다면 12월에 내릴 가능성이 있다"라면서 "그때까지 인플레이션 실제로 충분히 감속할 것인지에 대해서는 의문이 여전히 남아있다"라고 설명했습니다. 그는 '일부 투자자들은 금리 인하 가능성을 지적하고 있다'라는 질문에 "그들은 돈을 많이 빌렸다. 돈을 빌린 사람들은 이자를 덜 내고 싶어 할 것"이라고 꼬집었습니다. 그리핀 CEO는 '증시 상승세가 얼마나 더 갈 것 같냐'는 질문에는 "그는 경기 사이클 후반기에 얼마나 더 오를 수 있을지 지켜봐야 한다"라고 조심스러워하면서도 "AI가 기업들의 생각을 정말 많이 바꿨다. 기업들은 이 기술을 활용해 생산성을 높이기 위해 투자하고 있으며, 이는 미국 경제의 질을 높이고 더 강하고 활동적으로 만드는 데 도움이 되고 있다"라고 밝혔습니다. AI 덕분에 사이클 후반 랠리가 더 길어질 수도 있다는 말입니다.

뉴욕=김현석 특파원 realist@hankyung.com

![올해 '금리인하' 기대감 지속…3대지수, 일제히 상승 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202405/99.30756580.3.jpg)

![살아난 금리인하 기대에 다우 1.1% 상승 [출근전 꼭 글로벌브리핑]](https://img.hankyung.com/photo/202405/B20240507062057560.jpg)