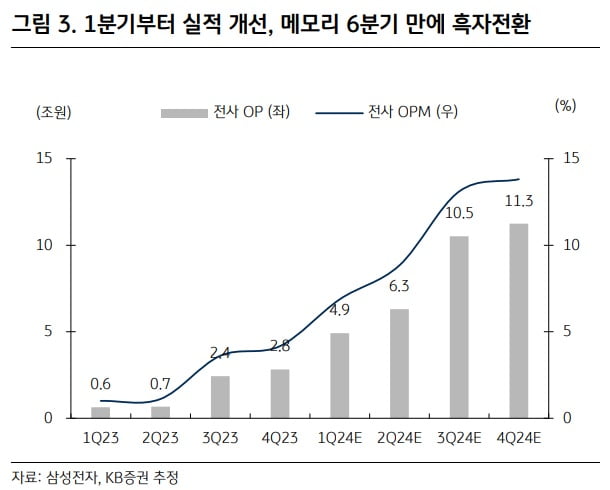

이 증권사 김동원 연구원은 "올 1분기 메모리 반도체 영업이익은 전분기 대비 2조3000억원 늘어난 1조1000억원으로 6분기 만에 흑자전환이 예상된다"며 "다만 1분기 디스플레이 영업이익은 아이폰 판매 부진으로 전년 동기 대비 61% 감소가 전망되고, 시스템LSI사업부는 파운드리 가동률 하락과 고정비 부담 등으로 적자가 지속될 것으로 보인다"고 했다.

삼성전자의 지난해 4분기 디바이스솔루션(DS)부문 매출액은 21조6900억원, 영업손실은 2조1800억원을 기록했다. 이중 메모리반도체 매출액은 15조7100억원이었다.

김 연구원은 "D램은 웨이퍼 기준 최선단 공정 비중이 올 하반기 40% 이상 확대될 것으로 보여 향후 수익성 개선을 견인할 전망"이라며 "낸드는 평균판매단가(ASP) 상승과 조 단위 규모의 재고평가손실의 이익 환입 등으로 전년 대비 12조원의 손익 개선으로 올해 흑자전환이 예상된다"고 내다봤다.

김 연구원은 삼성전자가 올 하반기엔 고대역폭메모리(HBM) 경쟁력 우려도 완화할 것으로 예상했다.

그는 "8단 HBM3E(5세대) 출하가 올 3분기부터 시작될 것으로 보인다"며 "범용인공지능(AGI) 칩 생산이 가능한 파운드리 생태계를 확보한 삼성전자는 메모리와 함께 턴키 공급이 가능한 유일한 업체로 고객사로부터 긍정적 요소로 작용할 전망"이라고 덧붙였다.

노정동 한경닷컴 기자 dong2@hankyung.com