변동금리 대출한도 축소…연소득 5000만원 주담대 3억200만원

-

기사 스크랩

-

댓글

-

공유

-

글자크기

-

프린트

변동금리·혼합형·주기형 DSR

가산금리 적용해 대출액 축소

상반기 금리의 25%, 하반기 50%

내년엔 가산금리 100% 반영

가계부채 증가 억제 위한 조치

주택시장 매매 수요 위축 우려

○가산금리 적용해 한도 축소

가산금리는 과거 5년 중 가장 높았던 가계대출 금리에서 현재 가계대출 금리를 뺀 값으로 산출한다. 가산금리는 매년 6·12월 두 번 산정하고, 한국은행이 매달 발표하는 은행권 가계대출 금리를 활용한다. 가산금리는 최소 1.5%포인트에서 최대 3%포인트다. 과거 5년간 최고 금리-현재 금리 값이 1.5%포인트보다 작아도 1.5%포인트를, 두 금리 간 차이가 3%포인트보다 커도 3%포인트만 적용한다는 얘기다. 예를 들어 과거 5년간 최고 금리인 연 5.64%(2022년 11월)와 최근 금리(2023년 10월) 연 5.04% 차이는 0.6%지만, 1.5%에 미치지 못한다. 이럴 경우 최종 가산금리는 1.5%가 된다.

반면 금리가 5년까지 고정된 혼합형·주기형 대출에는 완화된 가산금리가 적용된다. 고정 기간이 길수록 가산금리를 낮춰 주는 방식이다. 30년 만기 대출 시 고정 기간 5~9년은 변동금리에 적용되는 스트레스 금리의 60%를, 고정 기간 15~21년은 20%를 적용한다. 변동금리 적용 가산금리 1.5%의 60%인 0.9%, 20%인 0.3%가 가산금리로 붙는다. 신용대출은 만기가 5년 이상인 고정금리 대출엔 가산금리를 적용하지 않는다. 만기가 3~5년인 고정금리 상품은 가산금리의 60%를, 이 외에는 100%를 적용한다.

○하반기 50%…내년부터 100% 적용

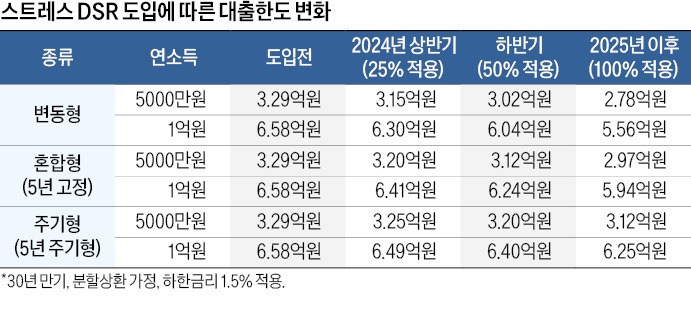

스트레스 DSR은 업권과 대출 종류에 따라 단계적으로 도입된다. 다음달 26일부터 은행권 주택담보대출에 우선 적용된다. 이어 6월엔 은행권 신용대출과 저축은행 등 2금융권 주담대로 확대된다. 하반기부터는 금융권의 모든 대출에 적용된다. 다만 급격한 대출 한도 축소 등 부작용을 감안해 가산금리 적용 폭은 단계적으로 늘어난다. 올 상반기에는 과거 5년간 최고금리와 현재금리 차이로 산출된 스트레스 금리의 25%를, 하반기에는 50%만 적용한다. 내년부터는 산출된 가산 금리를 100% 반영한다.예를 들어 연소득 5000만원인 차주가 30년 만기 분할상환 방식의 변동금리(연 5.04%) 주담대를 받는다면 이제까지는 대출 한도가 3억2900만원이다. 하지만 다음달부터는 3억1500만원, 하반기에는 3억200만원으로 줄어든다. 2025년부터는 2억7800만원으로 지금보다 5000만원 넘게 쪼그라든다.

금융당국이 스트레스 DSR 카드를 꺼내든 것은 가계 부채를 관리하기 위해서다. 한국은행에 따르면 지난해 9월 말 기준 가계신용 잔액은 1875조6000억원으로 역대 최대치를 기록했다.

하지만 변동금리 대출에 스트레스 DSR이 도입됨에 따라 주택 거래 시장에서 매매 수요가 위축될 수 있다는 전망이 나온다. 윤지해 부동산R114 리서치팀장은 “서울은 집값이 높은 만큼 대출 한도 감소는 주택 거래 감소로 이어질 가능성이 높다”며 “대출 규제 강화는 매수 심리를 더욱 얼어붙게 할 수 있다”고 지적했다.

반면 스트레스 DSR 도입에도 불구하고 9억원 이하 주택의 매매 수요에는 영향을 미치지 않을 것이란 시각도 있다. 올해 수도권 아파트 가격이 회복할 수 있었던 것은 특례보금자리론 덕분이다. 매매가격 6억~9억원 주택이 해당하는 이 정책자금 대출은 DSR 적용에서 배제돼 실수요자는 이를 활용해 아파트 매수에 나섰다.

김보형 기자 kph21c@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

반도체·배터리·바이오·방산, 연초 증시 주도…숨 고르는 코스피 다시 뛸까

2024년 초 국내 증시는 반도체·배터리·바이오주가 주도하고 있다. 반도체와 바이오는 업황이 본격 반등할 것이란 기대가 커지면서 급등하는 종목이 속출했다. 다만 코스피지수는 단기 급등에 대한...

2024.01.08 16:12

-

2

동업은 민법상 조합계약…종료하고 싶으면 본인만 탈퇴해야

지인 또는 공동의 사업을 영위하기 위한 목적으로 개인 간 동업을 하는 경우가 많다. 동업을 통해 개인 간 역할 분담을 효율적으로 하고 위험도 분산할 수 있기 때문이다. 그런데 동업을 시작할 때는 상호 간 신뢰를 바탕...

2024.01.08 16:09

-

3

청룡의 해 갑진년, 연금투자자가 주목해야 할 DRAGON

2024년 새해가 밝았다. 희망과 설렘이 가득한 연초는 계획과 전략을 세우는 시기이기도 하다. 기회와 위기가 공존하는 용의 해. 연금투자자가 살펴봐야 할 테마는 어떤 것이 있을까. 올해를 상징하는 ‘용(D...

2024.01.08 16:07

ADVERTISEMENT