강진규 경제부 기자

하지만 가계부채 이상으로 늘고 있는 기업부채의 위험성에 대해 강력 경고하는 목소리는 찾아보기 어렵다. 기업부채 상황이 가계부채보다 괜찮아서일까. 지표를 보면 그렇지 않다. 오히려 괜찮은지 상황을 파악하지 못하고 있기 때문이란 설명이 더 맞는 것으로 보인다.

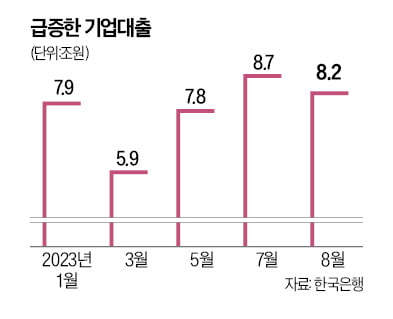

기업부채 증가폭 세계 1위

최근 국제통화기금(IMF)과 국제결제은행(BIS) 등의 통계를 보면 한국의 기업부채는 역대급으로 치솟고 있다. IMF에 따르면 작년 말 한국의 국내총생산(GDP) 대비 민간부채 비중은 281.73%로 집계됐다. 2021년 275.17%에 비해 6.56%포인트 높아졌다. 이 기간 기업부채(비금융법인부채) 비중은 166.84%에서 173.61%로 6.77%포인트 올랐다. 민간부채 비중과 기업부채 비중 모두 전년 대비 증가폭이 데이터 확인이 가능한 주요 26개국 중 1위였다. 미국과 독일, 이탈리아 등은 모두 부채 축소에 성공했지만 한국은 예외였다. 그나마 가계부채 비중은 108.33%에서 108.12%로 소폭이나마 줄었다. 민간부채 증가의 핵심 원인은 가계부채보다 기업부채인 것이다.

하지만 이 같은 상황에도 기업부채 대책을 심각하게 고민하는 모습은 찾아보기 어렵다. 금융당국 수장이 기업부채에 대해 경고하거나 은행에서 기업대출 규제를 강화하는 일은 거의 찾아보기 힘들다.

산업별 현황파악 시급

한은이 최근 발표한 통화신용정책보고서에서 “자금조달비용 상승에도 높은 증가세를 지속했다”고 기업부채 문제를 지적하긴 했지만 우려를 나타낸 수준이었다.기업부채가 빠르게 확대되고 있지만 금융당국의 현실 인식은 미미한 것으로 파악된다. 이와 관련, 기자는 최근 한은에 기업부채 현황에 대한 진단과 조정을 할 수 있는 대책을 물었다. 돌아온 대답은 “현실적 어려움이 있다”는 것이었다. 동질적인 가계부채와 달리 기업부채는 산업마다 상황이 다른 이질성이 있다는 것이다.

한국의 가계부채는 대체로 주택담보대출이다. 집을 사려고 대출받는 경우가 대부분이다. 그래서 주택 시장에 대한 규제를 강화하면 된다는 일종의 대책이 있다. 하지만 기업은 산업별로 업황 차가 있다. 대출의 목적도 운전자금, 시설투자, 세금 납부 등 다양하다. 이 때문에 특정한 한 가지 대책을 수립하기 어려운 상황이라는 것이다.

하지만 기업부채에도 산업과 큰 관련이 없는 공통점이 있다. 한은 고위 관계자는 코로나19 이후 많은 기업에 대출 상환을 유예해준 걸 꼽았다. 대출을 갚지 않으니 규모가 줄지 않고 계속 늘어날 수밖에 없다는 것이다.

기업부채 부담이 커지고 있는 상황에서 개별 산업에 대한 현황 파악에 시간이 걸린다면 공통 요인부터 해결할 필요가 있다. 코로나19 때 채무 상환 유예로 양산된 한계기업을 정리하는 것부터 출발해야 한다. 산업별 상황을 파악하는 작업도 더 늦어져서는 안 된다. 가계부채뿐 아니라 기업부채에도 경각심을 갖고 대응해야 할 시점이다.

!["민간부채 증가폭 세계 1위"…IMF도 '빚더미' 한국에 경고 [강진규의 데이터너머]](https://img.hankyung.com/photo/202309/AC.34005060.3.jpg)

!["집값 소득에 비해 너무 높다"…한은의 경고 [강진규의 데이터너머]](https://img.hankyung.com/photo/202309/ZA.33752616.3.jpg)

!["부동산 투자 조심" 경고도 안 먹혔다…영끌족 '우르르' [강진규의 데이터너머]](https://img.hankyung.com/photo/202309/02.33295628.3.jpg)