3분기 실적 기대 못미치자

연일 주가 약세

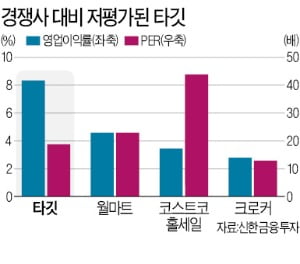

PER 18.3배 저평가

월마트·코스트코보다 낮아

영업이익률은 두 배 수준

온라인 전환에 성공

공급망 병목도 해소 추세

연일 주가 약세

PER 18.3배 저평가

월마트·코스트코보다 낮아

영업이익률은 두 배 수준

온라인 전환에 성공

공급망 병목도 해소 추세

타깃은 지난 26일 0.88% 하락한 246.57달러에 마감했다. 코로나19 이후 고공행진하던 타깃 주가는 17일 실적 발표 이후 2.85% 하락했다. 3분기 매출과 영업이익은 시장 전망치를 웃돌았지만 영업이익률이 컨센서스에 못 미친 것이 주가의 발목을 잡았다. 공급망 병목현상이 길어지면서 각종 비용이 커졌지만 이날 “비용 증가분을 제품 가격에 전가하지 않고 회사가 흡수할 것”이라고 발표하면서 투자자들의 우려를 자극했다. 비용 증가분을 감수하고 고객을 최대한 확보하는 전략을 취하겠다는 것이다.

유통업계 영업이익률을 깎아먹고 있는 공급망 병목현상도 최근 완화되는 추세다. BDI운임 지수는 25일 2678포인트를 기록했다. 지난달 고점 대비 절반 수준으로 떨어졌다. 심 연구원은 “원자재와 운임 등 가격 상승을 제품 가격에 전가하지 않겠다는 방침에 대해 투자자들은 우려하고 있지만 과한 걱정”이라며 “공급망 병목현상이 완화되기 시작하면서 부담해야 할 비용도 점차 줄어들 것”이라고 말했다.

당일 배송, 후불 결제(BNPL), 숍인숍 등 새로운 비즈니스 전략도 주가를 떠받칠 거라는 분석이다. 타깃은 전국에 깔려 있는 매장을 기반으로 당일 배송을 시행하고 있다. 월마트나 코스트코 등 경쟁사에서는 불가능한 서비스다. 후불경제 기능을 사용한 주문도 2019년 대비 44% 늘었다.

심성미 기자 smshim@hankyung.com