"현대차 마케팅 강화 수혜"…이노션, 목표가 잇단 상향

-

기사 스크랩

-

댓글

-

공유

-

글자크기

-

프린트

목표주가를 올린 이유는 내년 미국, 중국 등지에서 현대차그룹의 자동차 마케팅이 강화될 것으로 보이기 때문이다. 이에 따라 이노션의 실적도 개선될 여지가 크다. 현대차그룹은 해외에서 제네시스 마케팅을 지속하고 있고, 내년 전기차 사업을 본격 시작하면서 아이오닉 마케팅도 강화할 것으로 예상되고 있다. 기아차가 기업이미지(CI) 변경을 추진하는 것도 긍정적이다.

이남수 키움증권 연구원은 “글로벌 경제가 코로나19 사태에서 빠져나오면서 광고 경기가 개선될 여지가 커졌다”고 말했다. 황성진 현대차증권 연구원은 “이노션은 약 6700억원의 현금이 있어 배당성향을 높일 가능성이 있다”며 “디지털 역량 강화를 위한 새로운 인수합병(M&A) 기회도 검토 중”이라고 설명했다.

이노션의 올해(1033억원→1064억원)와 내년(1319억원→1342억원) 영업이익 컨센서스(증권사 추정치 평균)는 최근 한 달 동안 개선됐다. 12개월 선행 주가수익비율(PER)은 14.3배로 유가증권시장 업종 평균(53.5배)보다 한참 낮다.

양병훈 기자 hun@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

상승세지만…지금 상품시장에 투자하면 안 되는 이유 [독점 UBS리포트]

UBS는 상품에 대한 투자전망을 ‘가장 선호’에서 ‘중립’으로 내린다. 최근 상품 가격 랠리, 신종 코로나바이러스 감염증(코로나19) 2차 확산세에 따른 ...

2020.11.19 22:16

-

2

증권사들이 현대자동차그룹 광고계열사 이노션의 목표주가를 무더기로 올렸다. 현대차그룹의 자동차 마케팅이 내년에 더 강화될 예정이고, 내부 보유 현금이 풍부해 배당성향(총배당금/순이익)을 올리거나 신성장동력을 ...

2020.11.19 15:57

-

3

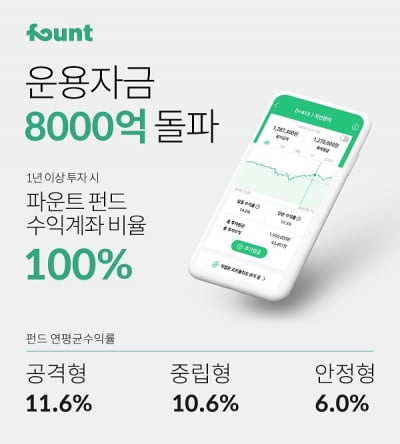

AI 투자 펀드 수익률은 11%…파운트, 운용자산 8000억원 돌파

인공지능(AI) 투자 전문기업 파운트가 올해 3분기 기준 운용자산총액(AUM)이 8000억원을 돌파했다.금융투자협회에 따르면 올해 9월말(3분기) 기준 파운트의 자문자산총액은 8074억원으로 집계됐다. 이는 국내 로...

2020.11.19 14:03

ADVERTISEMENT