증권사가 추천 주식의 목표가를 지나치게 높게 잡는 것을 막기 위해 도입된 ‘괴리율 공시제’가 시행 1년을 맞았다. 하지만 증권사의 ‘뻥튀기’ 목표가 제시 관행은 여전한 것으로 나타났다.

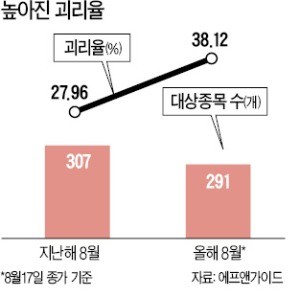

21일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 목표주가를 제시한 291개 종목(지난 17일 기준)의 평균 괴리율은 38.12%로 집계됐다. 현재가가 1만원인 종목의 목표주가를 평균 1만3812원으로 책정했다는 뜻이다. 지난해 8월의 증권업계 평균 괴리율은 27.96%로, 공시제 시행 1년 사이에 오히려 수치가 올랐다.

금융감독원은 지난해 9월1일부터 기업분석 보고서에 목표주가와 함께 현 주가와의 차이를 표시하는 목표주가 괴리율 공시제를 도입했다. 증권사 리포트의 객관성을 높이고 투자자의 신뢰를 얻기 위해 마련한 제도다. 목표가를 지나치게 높게 잡아 투자자에게 정확한 정보를 주지 못한다는 지적을 반영한 것이다.

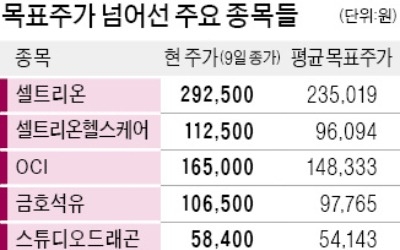

하지만 목표가가 현재 주가를 크게 웃도는 종목은 좀처럼 줄어들지 않고 있다. 에프앤가이드에 따르면 목표주가와 현재 주가 사이의 괴리율이 50% 이상인 곳은 54개로, 공시제가 도입되기 전인 지난해 8월(307개 중 14개)보다 3배 이상 늘었다. HDC(131.30%), AP시스템(97.54%), 테스(95.95%) 등은 목표가가 현재 주가의 2배 안팎에 달했다. 한 증권사 연구원은 “지난해 여름엔 주가가 지속적으로 상승하는 단계였지만 올 들어선 조정 장세가 길어져 목표주가와 차이가 커졌다”고 설명했다.

‘매수’ 투자의견 중심의 리포트가 발간되는 현상도 여전했다. 지난해 9월부터 이달 17일까지 나온 보고서 1만6967건 중에서 매도 의견을 낸 것은 1건, 비중 축소 의견도 12건에 불과했다. 전체의 0.08%다. 매수 리포트는 1만4045건으로 전체의 82.78%에 달했다. 전년 같은 기간(81.19%)과 비슷한 수준이다.

매도 의견을 내는 대신 목표주가를 낮춰 잡는 관행도 여전했다. 에프앤가이드에 따르면 8월 들어 증권사들이 목표주가를 20% 이상 낮춰 잡은 45건 중 매수 의견을 유지한 경우는 39건이나 됐다. 눈높이를 크게 낮추면서도 투자를 권한 셈이다. KTB투자증권은 바이오톡스텍의 목표주가를 3만원에서 1만5000원으로 대폭 하향 조정하면서도 ‘매수’ 의견을 유지했다. 대신증권은 하나머티리얼즈(목표주가 하향률 -47.17%), 토러스투자증권은 에이치엘비(-38.65%), 유안타증권은 CJ CGV(-38.26%)에 대해 매수 의견을 지켰다.

증권사들은 현실적 어려움을 토로하고 있다. 금감원이 요구하는 10~20% 수준의 괴리율을 맞추는 건 사실상 불가능하다는 하소연이다. 증권사 관계자는 “실적 등을 고려해 산정한 목표가를 주가가 조정받았다고 바로 내릴 순 없다”며 “이 때문에 목표가와 현재 주가의 격차가 커지면 해당 기업을 분석 대상에서 빼버리는 경우도 생긴다”고 말했다.

기업 눈치를 볼 수밖에 없는 환경부터 바꿔야 한다는 주장도 있다. 한 연구원은 “기업에 불편한 내용이 보고서에 포함되면 다음부터 탐방을 제한하는 업체도 있다”며 “법인영업 등이 얽힌 상황에서 매도 리포트를 낼 정도의 ‘강심장’을 가진 애널리스트는 없을 것”이라고 말했다.