걱정되는 100세 시대

젊었을 때 모아둔 은퇴자산, 사망 8년3개월 전 고갈

고령화 진행은 세계 최고…개인 노후 대비는 가장 미흡

부족한 노후 안전판

선진국처럼 국가 차원서 사적연금 활성화 필요

세제혜택·보조금 지급 등

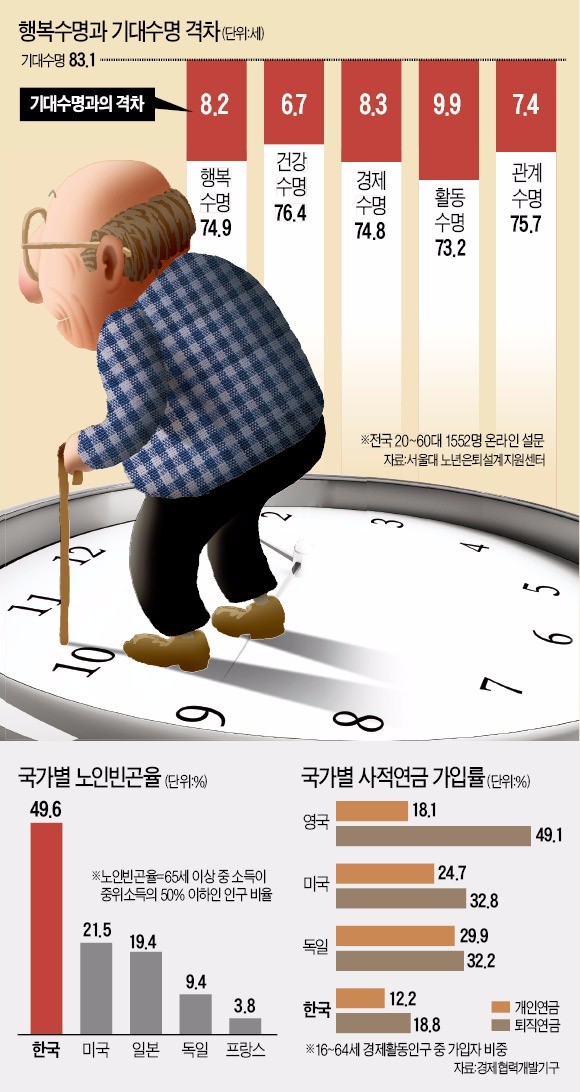

올해 한국인의 기대수명은 82.2세(세계경제포럼 보고서)다. 기대수명은 올해 태어난 아이가 몇 살까지 살 수 있는지를 뜻하는 추정치로, 20년 전에 비해 한국인 기대수명은 10년가량 늘었다. 하지만 오래 사는 게 꼭 축복인 건 아니다. ‘얼마나 오래 사느냐’가 아니라 ‘얼마나 건강하고 행복하게 사느냐’가 중요하다는 점에서다. 늘어난 기대수명만큼 노후 준비는 잘하고 있을까. 10일 생명보험협회와 서울대 노년은퇴설계지원센터가 내놓은 ‘행복수명’ 보고서에 따르면 한국인의 노후 준비는 미흡했다. 조사 결과 한국인의 행복수명은 74.9세로 기대수명보다 8세가량 적었다. 사망 때까지 8년가량을 ‘외롭고, 병들고, 빈곤하게’ 생활하게 된다는 의미다.

외롭고 궁핍한 노후 8.2년

행복수명은 생물학적 수명이 아니라 건강, 경제여건, 대인관계, 사회활동을 종합 분석한 지표다. 안정적인 경제 기반을 갖추고 건강하며, 원만한 대인관계와 활발한 사회활동을 영위하면서 살 수 있는 나이를 뜻한다.

전국 20~60대 성인 남녀 1552명을 대상으로 한 조사에서 한국민의 행복수명은 74.9세였다. 설문 응답자의 평균 기대수명(83.1세)보다 8.2세 낮았다. 조사 책임자인 최현자 서울대 소비자학과 교수는 “8년 이상을 여유자산 없이 병든 채 사회적으로 소외당하는 ‘빈곤한 노후’를 보낼 가능성이 크다는 의미”라고 설명했다.

건강수명, 경제수명, 관계수명, 활동수명 등 네 가지 항목 중에선 활동수명이 73.2세로 가장 짧았다. 은퇴 뒤 여가생활, 사회활동 등에 대한 준비가 부족하다는 얘기다. 경제수명도 74.8세로 기대수명(83.1세)과 격차가 컸다. 젊었을 때 모아둔 은퇴자산이 사망하기 8년3개월 앞서 고갈된다는 의미다.

턱없이 부족한 개인 노후대비

한국인의 노후 준비도 미흡한 것으로 나타났다. 조사 응답자들은 은퇴 이후 월평균 생활비로 210만8000원(연 2530만원)이 필요하다고 답했다. 또 중증질환 치료·간병비는 총액 기준으로 2538만원이 필요하고, 이 가운데 955만원가량만 보험으로 충당할 수 있을 것으로 예상했다.

반면 은퇴 이후를 대비한 저축액(연금 포함)은 월 23만7000원에 불과했다. 매월 은퇴 대비 저축액이 10만원 미만이라는 응답자도 50%에 달했다. 은퇴 후 예상 연금수령액은 월평균 78만원으로 조사됐다. 27.7%는 은퇴 뒤 연금소득이 아예 없었다. 돈 없이 늙어가는 국민이 급증하고 사회문제화할 것이라는 우려가 커지는 배경이다. 2013년 한국의 노인빈곤율(65세 이상 인구 중 소득이 중위소득의 50% 이하인 비중)은 49.6%로 경제협력개발기구(OECD) 회원국 중 1위였다. 고령화도 세계에서 가장 빨리 진행되고 있다.

노후파산 막으려면…

노후 파산을 막으려면 연금 등 안전판이 필요하지만 한국인은 공적연금에 대한 의존도가 사적연금에 비해 지나치게 높다. OECD에 따르면 퇴직연금 가입률은 전체 경제활동인구의 18.8%(2011년 기준) 수준으로 영국(49.1%), 미국(32.8%)에 비해 턱없이 낮다. 그렇다고 공적연금의 보장망이 촘촘한 것도 아니다. 국민연금 가입자의 월평균 연금수령액은 34만6000원(지난해 7월)에 불과하다.

한국보다 먼저 고령화 문제에 직면한 미국, 독일 등은 다양한 형태로 사적연금 가입을 지원하고 있다. 독일은 2001년 연금개혁으로 공적연금 보장 혜택이 줄어드는 문제를 보완하기 위해 2002년 사적연금인 리스터연금을 도입했다. 연금가입자에게 소득공제 혜택과 보조금을 주고 있다. 보조금은 소득 수준에 따라 차등 지급하기 때문에 저소득층일수록 본인 부담이 작다.

미국도 사적연금을 활성화하기 위해 캐치업(catch-up) 플랜을 운용 중이다. 2001년 도입된 이 제도는 개인 퇴직연금에 가입한 근로자에게 주는 세제 혜택과 별도로 50세 이상 근로자에게 추가 세제 혜택을 제공하는 게 핵심이다. 스웨덴은 1998년 공적연금 중 일부를 개인연금 형태로 의무적으로 운용하는 소득연계연금제도를 도입했다.

김원식 건국대 교수(경제학)는 “사적연금에 세제 혜택을 주면 단기적으로는 세수가 줄겠지만 장기적으로는 중산층 이하의 노후소득을 늘려 복지재원을 줄이는 효과를 볼 수 있다”고 말했다.

![연매협 "민희진, 뉴진스 '템퍼링' 의혹 규명돼야" [전문]](https://img.hankyung.com/photo/202603/03.43410973.3.jpg)

![[김영헌의 마중물] '왕사남' 광천골 촌장이 보여준 리더십](https://img.hankyung.com/photo/202603/0Q.43450202.3.jpg)